Cuprins

- Definiţia şi formele evaziunii fiscale. pag 1

- Formele evaziunii fiscale din perioada actuală a României. pag 7

- Locul şi importanţa controlului fiscal. pag 9

- Forme şi metode de control fiscal. pag 10

- Evoluţia evaziunii fiscale descoperite de structurile specializate ale Ministerului Finanţelor Publice . pag 13

- Cauze ale evaziunii fiscale în perioada actuală a României. pag 19

- Domeniile evaziunii fiscale. pag 20

- Paradisuri fiscale. pag 22

- Companiile offshore şi fiscalitatea. pag 25

- Legea 241/2005. pag 28

Extras din proiect

DEFINIŢIA ŞI FORMELE EVAZIUNI FISCALE

Evaziune fiscală reprezintă sustragerea de la impunere a unei părţi mai mari sau mai mici din materia impozabilă. Ca fenomen, evaziunea fiscală se întâlneşte deopotrivă atât în pe plan naţional, cât şi internaţional.

Într-o definiţie mai completă, evaziunea fiscală este prezentată ca fiind „sustragerea prin orice mijloace, în întregime sau în parte, de la plata impozitelor, taxelor şi a altor sume datorate bugetului de stat, bugetelor locale, bugetului asigurărilor sociale de stat şi a fondurilor speciale extrabugetare de către persoanele fizice şi persoanelor juridice române sau străine”.

Noţiunea de evaziune fiscală este o noţiune generică, cuprinzătoare, care include noţiunile de evitare fiscală şi fraudă fiscală.

Evitarea fiscală reprezintă utilizarea de către contribuabil în folosul său a posibilităţilor oferite de legea fiscală pentru a-şi diminua obligaţia fiscală către stat cât mai mult posibil.

Frauda fiscală reprezintă încălcarea cu vinovăţie a legii fiscale, sub forma contravenţiei (formă mai uşoară) sau a infracţiunii (formă gravă).

De aceea, folosirea în titlul Legii nr. 241 a expresiei „pentru prevenirea şi combaterea evaziunii fiscale” este incorectă, pentru că lasă să se înţeleagă că legea respectivă îşi propune să prevină şi să combată inclusiv faptele legale din domeniul fiscal, în sensul celor arătate mai sus, ceea ce este incorect şi desigur ilegal.

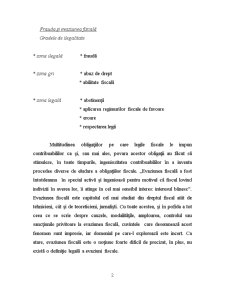

Frauda şi evaziunea fiscală

Gradele de ilegalitate

* zona ilegală * fraudă

* zona gri * abuz de drept

* abilitate fiscală

* zona legală * abstinenţă

* aplicarea regimurilor fiscale de favoare

* eroare

* respectarea legii

Multitudinea obligaţiilor pe care legile fiscale le impun contribuabililor ca şi, sau mai ales, povara acestor obligaţii au făcut să stimuleze, în toate timpurile, ingeniozitatea contribuabililor în a inventa procedee diverse de eludare a obligaţiilor fiscale. „Evaziunea fiscală a fost întotdeauna în special activă şi ingenioasă pentru motivul că fiscul lovind indivizii în averea lor, îi atinge în cel mai sensibil interes: interesul bănesc”. Evaziunea fiscală este capitolul cel mai studiat din dreptul fiscal atât de tehnicieni, cât şi de teoreticieni, jurnalişti. Cu toate acestea, şi în pofida a tot ceea ce se scrie despre cauzele, modalităţile, amploarea, controlul sau sancţiunile privitoare la evaziunea fiscală, cuvintele care desemnează acest fenomen sunt impresie, iar domeniul pe care-l explorează este incert. Ca atare, evaziunea fiscală este o noţiune foarte dificil de precizat, în plus, nu există o definiţie legală a evaziuni fiscale.

În funcţie de modul cum poate fi săvârşită, evaziunea fiscală cunoaşte două forme de manifestare: evaziunea care poate fi realizată la adăpostul legii (evaziune legală) şi evaziunea care se realizează cu încălcarea legii, fiind deci, ilicită sau frauduloasă.

Evaziunea fiscală realizată la adăpostul legii permite sustragerea unei părţi din materia impozabilă fără ca acest lucru să fie considerat contravenţie sau infracţiune. Evaziunea legală este posibilă deoarece legislaţia din diferite ţări permite scoaterea de sub incidenţa impozitelor a unor venituri, părţi de venituri, componente de averi ori a anumitor acte şi fapte care, în condiţiile respectării riguroase a cerinţelor principiilor generalităţii şi echităţii impunerii, nu ar trebui să scape de la impozitare. Impunerea veniturilor realizate de anumite categorii de persoane fizice pe baza unor norme medii de venit, creează condiţii pentru contribuabilii care realizează venituri mai mari decât media, să nu plătească impozit pentru diferenţa respectivă.

Preview document

Conținut arhivă zip

- Frauda si Evaziunea Fiscala.doc

Alții au mai descărcat și

EVAZIUNEA SI FRAUDA FISCALA Caracterizare generala Evaziunea fiscala reprezinta sustragerea prin orice mijloace, in intregime sau in parte, de la...

ARGUMENT Am conceput această temă deoarece sunt foarte multe de vorbit despre evaziunea fiscală şi mai ales în zilele noastre când toti...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE În orice economie, scopul principal al unui sistem fiscal este de a constitui o sursă stabilă şi solidă de venituri publice. Pe de...

I. FISCALITATE – OBIECTIV ŞI NECESITATE A ECHILIBRULUI BUGETAR 1.1. Caracterizarea generală a conţinutului fiscalităţii Apariţia sistemului...

I N T R O D U C E R E Geneza evaziunii fiscale este indisolubil legată de stat şi apariţia lui. De-a lungul istoriei, formele de manifestare au...

1. PRESIUNEA FISCALĂ – INSTRUMENT AL POLITICII FISCALE 1.1. PRESIUNEA FISCALĂ Noţiunea de presiune fiscală trebuie studiată în corelaţie cu...

CONSIDERAŢII INTRODUCTIVE Evaziunea fiscală este unul din fenomenele economico-sociale complexe de maximă importanţă cu care statele de astăzi se...

Introducere Economiile naţionale evoluează într-un spaţiu tot mai larg concomitent cu extinderea fenomenului numit globalizare. Amprenta...

INTRODUCERE În orice economie, scopul principal al unui sistem fiscal este de a constitui o sursă stabilă şi solidă de venituri publice. Pe de...

Secţiunea 1. Evaziunea fiscală: reglementare juridică, concept Domeniul fiscal face parte din aria preocupărilor legislativului încă din anul...