Cuprins

- Fundamentarea şi realizarea veniturilor bugetare la agenţii economici

- Cap 1. Organizare şi funcţionalitate la LaConseil

- 1.1. Scurt istoric

- 1.2. Obiect/domeniu de activitate

- 1.3. Organizare internă (organigramă comentată)

- 1.4. Funcţionalitate (relaţii interne cu accent pe latura financiară)

- 1.5. Structura de personal

- 1.6. Relaţiile externe ale LaConseil

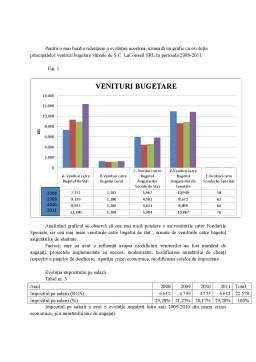

- 1.7. Structura şi evoluţia principalelor venituri bugetare vărsate de LaConseil în perioada 2008-2011-tabel comentat cu identificarea factorilor de influenţă

- Cap 2. Fundamentarea veniturilor bugetare

- 2.1. Cadrul juridic utilizat în fundamentarea veniturilor bugetare

- 2.2. Calcule de fundamentare privind veniturile bugetare

- 2.3. Fluxuri informaţionale generate de fundamentarea veniturilor bugetare

- Cap 3. Realizarea veniturilor bugetare

- 3.1. Termene de realizarea veniturilor bugetare

- 3.2. Modalităţi de realizare a veniturilor bugetare

- 3.3. Regularizări şi recalculări privind realizarea veniturilor bugetare

- 3.4. Fluxuri informaţionale generate de realizarea veniturilor bugetare

Extras din proiect

1.1 Scurt istoric

Primii pasi in managementul proiectelor i-am facut inca din anul 1996 prin infiintarea companiei ASCENDO.

Clientii nostri ne-au calificat ca fiind “ the best “ , iar in anul 2003 , experienta in managementul proiectelor , resursele materiale si umane au fost preluate de compania Best Conseil ®.

In urma unui proces de rebranding initiat in 2009,marca Best Conseil devine LAConseil ,initialele din limba franceza pentru “ L’Art du Conseil )

1.2 Obiect-Domeniu de activitate:

Potrivit CAEN DIV: 7022, domeniul de de activitate este constituit din activităţi de consultanţă pentru afaceri şi management

Managementul proiectelor este principalul obiect de activitate stabilit în statutul societăţi LAConseil. Acesta presupune :

1.Conceptie si elaborare proiecte

• Analiza eligibilitatii organizatiei prin prisma unui program de finantare ;

• Elaborare cerere de finantare , studiu de fezabilitate , plan de afaceri ;

• Elaborare proiect tehnic si detalii de executie , proiect pentru autorizarea executarii lucrarilor de constructii ;

• Asistenta in obtinerea de finantari nerambursabile si de imprumuturi

2.Implementare proiecte

• Stabilire organigrama de proiect ;

• Elaborare , depunere si avizare documentatie(i) de achizitie ;

• Asistenta specializata in organizarea procedurilor de achizitie ( licitatie , cerere de oferta , etc ) ;

• Furnizarea de recomandari profesionale in selectarea furnizorilor si incheierea contractelor de achizitie ;

• Asistenta la efectuarea receptiei echipamentelor , mijloacelor de transport , dotarilor si lucrarilor de constructii-instalatii ;

• Asistenta tehnica din partea proiectantului pe parcursul executarii lucrarilor de constructii;

• Elaborare documentatie(i) de plata : cerere(i) de plata , documente justificative ;

• Asistenta operationala in elaborarea urmatoarelor documente : acte aditionale , grafic de implementare fizica si financiara a proiectului , rapoarte tehnice si financiare ;

• Monitorizarea lunara a evolutiei proiectului ;

• Informarea periodica a beneficiarului asupra evolutiei proiectului ;

• Furnizarea de recomandari referitoare la asigurarea bunurilor procurate prin proiect si publicitatea proiectului .

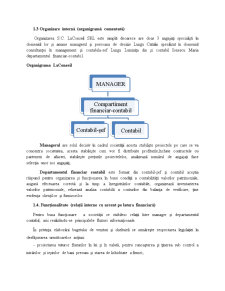

1.3 Organizare internă (organigramă comentată)

Organizarea S.C. LaConseil SRL este simplă deoarece are doar 3 angajaţi specialişti în domeniul lor şi anume managerul şi persoana de decizie Lungu Catalin specilizat în domeniul consultanţei în management şi contabila-sef Lungu Luminiţa din şi contabil Ionescu Maria departamentul financiar-contabil.

Organigrama LaConseil

Managerul are rolul decisiv în cadrul societăţii acesta stabilişte proiectele pe care se va concentra societatea, acesta stabileşte cum vor fi distribuite profiturile,încheie contractele cu partenerii de afaceri, stabileşte preţurile proiectelelor, analizează numărul de angajaţi face selecţia unor noi angajaţi,

Departamentul financiar contabil este format din contabil-şef şi contabil aceştia răspund pentru organizarea şi funcţionarea în bune condiţii a contabilităţii valorilor patrimoniale, asigură efectuarea corectă şi la timp a înregistrărilor contabile, organizează inventarierea valorilor patrimoniale, relizează analiza contabilă a conturilor din balanţa de verificare, ţine evidenţa clienţilor şi furnizorilor.

1.4. Funcţionalitate (relaţii interne cu accent pe latura financiară)

Pentru buna funcţionare a societăţii se stabilesc relaţii între manager şi departamentul contabil, aici realizându-se principalele fluxuri informaţionale.

În privinţa elaborării bugetului de venituri şi cheltuieli se urmăreşte respectarea legislaţiei în desfăşurarea următoarelor acţiuni:

- proiectarea tuturor fluxurilor în lei şi în valută, pentru cunoaşterea şi ţinerea sub control a intrărilor şi ieşirilor de bani precum şi starea de lichiditate a firmei;

Bibliografie

Dragotă Victor, Dragotă Mihaela, Obreja Laura ş.a., Abodări practice în finanţele firmei, Editura Irecson, 2005

Ştefura Gabriel – Bugete publice şi fiscalitate, Ed. Universităţii „AL.I.Cuza”, Iaşi, 2005;

Ştefura Gabriel, curs : Tehnici fiscal bugetare;

Văcărel Iulian şi alţii, Finanţe publice, Editura Didactică şi pedagocică, Bucureşti, 2000.

Codul Fiscal, cu ultimele modificări aduse prin O.U.G. nr.203/2005 pentru modificarea şi completarea Legii nr.571/2003 privind Codul Fiscal, Ed. C.H. Beck, Bucureşti, 2006;

Regulament de ordine interioară de la SC LaConseil.SRL

Preview document

Conținut arhivă zip

- Fundamentarea si Realizarea Veniturilor Bugetare la Agentii Economici.docx

Alții au mai descărcat și

Motivul pentru care am ales această temă este legat de activitatea complexa din domeniului distributiei, considerând că aceasta cunoaşte o...

Introducere În zilele noastre, oriunde ai merge, ţi se pare că auzi mereu cuvântul „calitate”, mai ales în legătură cu cerinţele standardelor ISO...

CAPITOLUL 1 INTRODUCERE 1.Concepte si fundamente metodologice In literatura de specialitate evaluarea este definita in mai multe moduri. In...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAP.1. Organizarea si functionarea SC AURNIVAS SRL 1.1 Scurt istoric SC Aurnivas SRL a fost infiintata in anul 2001, in Iasi, la initiativa...

CAPITOLUL 1. ORGANIZAREA SI FUNCTIONAREA AGENTULUI ECONOMIC 1.1 Profilul societatii Supermag Imperial SRL Societatea comerciala Supermag...

1.Organizarea si funcţionarea agentului economic S.C. IAŞITEX S.A. 1.1.Scurt istoric S .C. IAŞITEX S.A. are o istorie în domeniu de 96 de ani(în...

1.1 Scurt istoric În anul 1974 în cadrul Combinatului de Fire şi Fibre Sintetice de la Savinesti intră în funcţiune ATELIERUL COMPLEX MECANICĂ...

CAP. I ORGANIZAREA ŞI FUNCŢIONAREA AGENTULUI ECONOMIC SC “SALUBRIS” SA IAŞI 1.1 Scurt istoric SC SALUBRIS SA este o firmă de salubritate,...

Cap 1. Organizare şi funcţionalitate la S.C. CASA LEBĂDA S.R.L 1.1. Scurt istoric S.C. Casa Lebăda S.R.L este o societate comercială cu capital...

CAP.1 ORGANIZAREA ŞI FUNCŢIONAREA AGENTULUI ECONOMIC “S.C TESTER S.R.L” 1.1 Scurt istoric Firma TESTER a fost înfiinţată la data de 15 noiembrie...

CAP 1. ORGANIZAREA ŞI FUNCŢIONAREA AGENTULUI ECONOMIC: SC. D.R.M.A. SRL 1.1 Obiect de activitate Înfiinţată în anul 2003, în orasul Piatra Neamt,...