Extras din proiect

Robert C. Merton s-a născut la 31 iulie 1944 în New York City. Acesta a studiat la Universitatea Columbia pe care a absolvit-o in anul 1966. Si-a obtinut diploma de master in matematica aplicata la California Institute of Technology in anul 1967, iar in anul 1970 si-a luat doctoratul in economie la Massachusetts Institute of Technology (MIT).

Merton a primit Premiul Nobel pentru Economie in anul 1997, premiu pe care l-a impartit cu Myron Scholes, pentru munca lor in elaborarea unor teorii financiare privind managementul riscului derivativelor pe actiuni. Inainte de elaborarea formulei Black-Scholes era foarte dificil si riscant sa se determine valoarea optiunilor pe actiuni care permiteau investitorilor sa vanda activele la orice pret in orice moment. Formula Black-Scholes a aratat ca primele de risc sunt deja incluse in pretul optiunilor. Munca lui Merton a fost aceea de a elabora aceasta formula astfel incat aceasta sa poate fi generalizata pentru alte lucruri, cum ar fi creditele ipotecare si imprumuturile pentru studenti.

In anul 1986 a fost presedintele Asociatiei Americane de Finante si detine titluri onorifice de la optsprezece universitati (in anul 2010 Medalia Kolmogorov din partea Universatatii din Londra, medalia Hamilton din partea Royal Irish Academy, iar in anul 2005, biblioteca Baker din cadrul Universitatii Harvard a deschis Expozitia Merton in onoarea sa).

I. Introducere

In lucrarea prezenta, Merton a analizat natura si magnitudinea erorii intr-o maniera cantitativa, folosindu-se de simulari. In centrul derivarii formulei Black-Scholes de fixare a pretului unei optiuni este tehnica arbitrajului prin care investitorii pot urma o strategie dinamica a portofoliului, folosind actiuni si imprumuturi fara risc. Urmand aceasta strategie in combinatie cu o pozitie short pe o optiune, investitorul poate elimina orice risc din pozitia totala si, prin urmare, optiunea trebuie sa fie evaluata astfel incat revenirea la pozitia totala sa fie egala cu rata de dobanda. Cu toate acestea, pentru ca aceasta tehnica de arbitraj sa aiba succes, investitorii trebuie sa aiba posibilitatea de a-si revizui frecvent portofoliile, iar randamentele de baza ale preturilor actiunilor sa urmeze un proces stochastic care sa genereze o esantionare continua. De fapt, aceasta cerinta implica faptul ca, intr-un interval scurt de timp, pretul actiunilor nu se poate schimba cu mult.

Dinamica pretului unei actiuni poate fi influentata de doua tipuri de modificari: vibratiile “normale” in pret (cum ar fi un dezechilibru temporar intre cerere si oferta, modificari in ratele de capitalizare, modificari in perspectivele economice sau alte informatii noi care pot determina modificari marginale ale valorii actiunii; aceasta este modelata de o miscare standard Browniana cu o variatie constanta de timp si in timp continuu) si vibratiile “anormale” in pret care sunt datorate aparitiei unor noi informatii despre actiune care au mai mult decat un efect marginal asupra pretului (informatii specifice firmei sau industriei sau chiar informatii despre economia generala). Aceasta componenta este modelata printr-un proces “salt” (jump) care este un proces Poisson.

Autorul a exprimat dinamica pretului actiunii printr-o ecuatie diferentiala stochastica dupa cum urmeaza:

S(t) este pretul actiunii la momentul t

α este randamentul instantaneu al actiunii

σ2 este varianta instantanee a randamentului

dZ este un proces standard Gauss-Wiener

q(t) este un proces Poisson unde dq si dZ sunt independente

λ este numarul mediu de informatii noi importante pe unitate de timp

k = €(Y - 1), unde (Y- 1) este variatia procentuala a actiunii daca apare evenimentul Poisson; € este probabilitatea variabilei Y.

Formula nu depinde de pretul optiunii, nici de preferintele investitorilor si nici de randamentul asteptat al actiunii. Pentru a deduce formula, autorul a facut presupunerea prin care componenta “jump” (Procesul Poisson) este un risc nesistematic, prin urmare, intregul risc sistematic al actiunii a fost cuprins in componenta continua. Deoarece variatiile randamentului optiunii cauzate de componenta continua pot fi acoperite printr-o strategie dinamica a portofoliului, intreaga parte stochastica reprezinta un risc nesistematic.

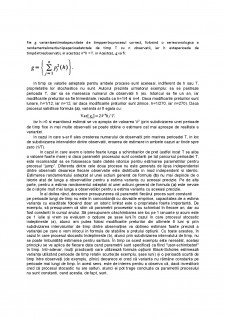

Autorul isi pune urmatoarea problema: presupune ca un investitor crede ca dinamica pretului actiunii urmeaza un proces continuu cu o variatie constanta pe unitate de timp, utilizand formula standard Black-Scholes. Cum va fi valoarea evaluata de catre investitor pentru actiune (bazata pe un proces incorect) fata de valoarea corecta? Avand in vedere abordarea incorecta a investitorului, acesta ar estima varianta utilizand o serie temporala pentru randamentele logaritmate ale actiunii in trecut. In continuare, acesta defineste variabila pj(h) ca fiind castigul mediu al actiunii pe perioada de timp de la t+(j-1)*h la t+jh, unde j ia valori intregi pozitive, iar h este lungimea intervalului de timp. Convingerea investitorului este ca aceasta variabila este distribuita independent si identic, ceea ce este in concordanta cu procesul corect. Cu toate acestea, investitorul considera pentru toate valorile j urmatoarea:

Preview document

Conținut arhivă zip

- Impactul eroriii specifice a randamentului pretului activului suport asupra pretului optiunii.docx