Cuprins

- Cuprins

- Introducere 3

- I. O caracterizare generala a consiliului monetar 5

- Principalele state care au adoptat consiliul monetar 5

- II. Argentina 6

- 1. Originea crizei 6

- 2. Anii ‘90 6

- 3. Criza 7

- 4. Sfarsitul convertibilitatii 8

- 5. Efectele imediate 9

- 6. Revenirea 9

- 7. Critici aduse la adresa FMI 10

- 8. Concluzii 10

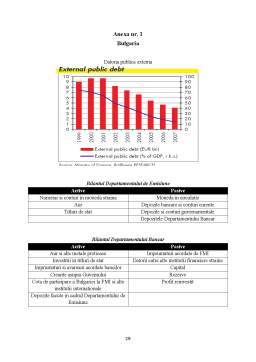

- III. Bulgaria 13

- 1. Introducere 13

- 2. Consiliul monetar 15

- 3. Designul si implementarea consiliului monetar 16

- 4. Reorganizarea si tranzitia 17

- III. Estonia 19

- 1. Implemetarea 19

- 2. Prezentarea principalelor aspecte are CBA 19

- IV. Lituania 22

- 1. Implementare 22

- V. Hong Kong 24

- Concluzii 26

- Bibliografie 28

- Anexa nr. 1 29

- Anexa nr. 2 30

Extras din proiect

Introducere

Consiliul monetar reprezinta o forma puternica de a mentine cursul de schimb intr-o forma fixa. Ca si etalonul aur, acesta se bazeaza pe fortele pietei mai mult decat pe interventiile pe piata valutara pentru a fixa cursul de schimb.

In teorie consiliul monetar clasic, care dateaza inca din secolul 19 foloseste trei ancore pentru a fixa cursul de schimb:

- Disciplina economica datorita faptului ca emiterile de moneda trebuie sa fie acoperite de rezerve valutare

- Fluxurile de numerar si arbitrajul de dobanda;

- Arbitrajul realizat prin cursul de schimb care consolideaza cursul de schimb spot;

Discutiile pentru sau impotriva consiliul monetar seamana cu cele care privesc cursul de schimb fix sau cel flotant, dar legatura intre masa montara in sens restrans si balanta de plati in cazul CBA tinde sa fie mai stransa decat in cazul altor regimuri de curs.

Consiliile monetare reprezinta o forma particulara de sistem de curs de schimb fix. O rata de schimb poate fi fixata in doua moduri:

- Controale valutare sau interventii ale guvernului pe piata valutara sau amandoua;

- Aranjamente care exploateaza direct fortele pietei de interes personal

In economiile dezvoltate prima metoda a fost cea mai utilizata. Pe de alta parte sistemul de piata condus/directionat contine etalonul de aur si consiliile monetare.

Consiliile monetare au o istorie lunga, datand inca din secolul 19 cand au fost adoptate in special de coloniile britanice. Primul a fost instaurat in Mauritius in 1849. Ulterios mai mult de 70 de economii au implementat consilii monetare si sistemul a ajuns in perioada sa de prosperitate in anii 1940. Dupa al doilea razboi mondial teritoriile independente au cautat autonomia monetara prin instaurarea propiilor banci centrale inlocuind astfel sistemul de la Bretton Woods cu regimul flotant al cursului de schimb.

Economiile consiliilor monetare s-au bucurat de un fel de renastere. Hong Kong a readoptat CBA in 1983. Apoi Argentina a adoptat o schema asemanatoare in 1991, Estonia in 1992, Lithunia in 1994, Bulgaria si Bosnia in 1997. La incepututl anului 1998, Indonezia s-a gandit sa foloseasca un consiliu monetar pentru a iesi din perioada de criza. Mai mult de douazeci de economii gazduiesc un consiliu monetar, sistem ce variaza de la tara la tara atat din punct de vedere tehnic cat si din punct de vedere al performantei acestuia.

Un consiliu monetar tipic emite bani (bancnote si monede) sustinut complet de existenta unor rezerve valutare la o rata de schimb fixa. In teorie un consiliu nu poate emite bani noi fara un surplus al balantei de plati. Acest aspect conduce la o disciplina economica monetara si fiscala, care, in schimb, ajuta la stabilitatea cursului de schimb.

Cu toate acestea este prea fortata argumentarea cum ca se poate fixa o rata de schimb intre doua valute printr-o disciplina care genereaza incredere. Trebuie sa existe anumite mecanisme practice care sa conduca la o asemenea relatie. La un nivel mai tehnic, ca si etalonul aur, un consiliu monetar se bazeaza pe inca doua ancore: fluxurile de numerar si arbitrajul.

Procesul fluxurilor de numerar functioneaza in felul urmator: o iesire de capital ca rezultat al unor slabiciuni economice sau al unor indoieli asupra cursului de schimb, determina cresterea ratelor de dobanda si induce un contraflux de fonduri. Tot procesul este automat si rapid, si rata de schimb poate fi fixata fara interventii ale guvernului. Exista insa o capcana in acest proces. In circumstante normale, nu exista nici o indoiala ca cresterile de rata a dobanzii pot ajuta la stabilizarea cursului de schimb. Insa, daca rata de schimb insasi fluctueaza sau da semne de instabilitate, rate de dobanda mai mari nu vor induce un contraflux de capital. Riscul de curs de schimb va necesita o prima de rata a dobanzii si rate de dobanda mai ridicate pot fi privite ca un semn al slabiciunii, conducand la un cerc vicios. De aceea sistemul fluxurilor de numerar nu este un mecanism de incredere in stabilizarea cursului de schimb.

Din aceasta cauza apare nevoia unui al doilea mecanism al consiliului monetar si anume arbitrajul valutar cu efect direct asupra cursului de schimb. Cum consiliul detine rezerve valutare pentru a acoperi toti banii cash din circulatie se poate realiza un arbitraj asupra cash-ului. Daca rata de schimb de piata scade sub valoarea oficiala, oamenii pot converti prima data depozitele in cash si apoi merg la consiliul monetar sa schimbe cash-ul in valuta la o rata de schimb mai puternica si vand in piata, realizand astfel un profit din arbitraj. Vanzarile in masa de valuta vor aduce rata de schimb de piata inapoi la nivelul oficial.

In concluzie sunt trei ancore ale consiliului monetar asa cum arata si figura de mai jos:

Trei Ancore pentru fixarea cursului de schimb

in cadrul Sistemul de Consiliu Monetar

Un consiliu monetar „perfect” va permite ca toate cele trei ancore sa functioneze eficient. In realitate, fiecare consiliu monetar are diferite piedici/neajunsuri institutionale, politice si macroeconomice care impiedica acest lucru.

De asemenea ideea consiliului monetar a fost sustinuta si de aparitia unor slabiciuni ale bancilor centrale in ceea ce priveste relatia cu guvernul ajungandu-se la finantarea deficitelor fiscale la presiunea guvernului, dar si a modului de luare a deciziilor ingrijorare care a aparut la caracterul discretionar al deciziilor de politica monetara.

Tarile care au fost lovite de criza par sa tinteasca fixarea cursului de schimb in cadrul unui consiliu monetar. Prin aceasta urmaresc obtinerea unui plus de credibilitate care ofera un beneficiu mult mai mare decat costurile aferente. Aceste beneficii se pot concretiza in performante bune in ceea ce priveste inflatia, cresterea economica, sau anticipatii generatoare de crize si pentru echilibrilele multiple indezirabile.

Lucrarea de fata isi propune analizarea statelor care au adoptat regimul de curs de schimb sub forma consiliului monetar, avantajele si dezavantajele acestuia, beneficiile aduse fiecarei tari.

Preview document

Conținut arhivă zip

- Implementarea Consiliului Monetar in Argentina, Bulgaria si Tarile Baltice.doc