Extras din proiect

IMBUNATATIREA IMPLEMENTARII COTEI UNICE

*Opinia Comisiei Europene

Comisia Europeană consideră că nu este necesară uniformizarea sistemelor de impozitare ale statelor membre UE.

Dacă transpun şi implementează corect reglementările adoptate la nivel comunitar, statele membre sunt libere să aleagă sistemul de impozitare pe care îl consideră cel mai potrivit situaţiei economice existente.

Opinia Poloniei

„Odată cu adoptarea unui nou set de măsuri privind politica fiscală, Polonia şi-a propus introducerea cotei unice de impozitare la începutul anului 2007” a afirmat Zbigniew Chelebowski, conducător adjunct al grupului parlamentar Platforma Civică din Polonia.

Opinia Ungariei

„Pentru moment Ungaria preferă să nu urmeze acest capriciu”, a afirmat Victor Orban, primul ministru al Ungariei.

Opinia Republicii Cehe

„Republica Cehă are nevoie de un sistem de impozitare simplificat, însă, deşi această ţară are o rată de creştere economică de două ori mai mare decât media zonei euro, nu va introduce cota unică de impozitare”, a afirmat primul ministru ceh, Stanislav Gross.

Poziţia României

Conform Ordonanţei de Urgenţă 138/2008 pentru modificarea şi completarea Legii nr. 571/2003 privind Codul fiscal, cota de impozit pe profit care se aplică asupra profitului impozabil este de 16%, cu excepţiile prevăzute de lege. În ceea ce priveşte impozitul pe venit, conform aceleiaşi ordonanţe, cota de impozit pentru determinarea impozitului pe veniturile din activităţi independente, salarii, cedarea folosinţei bunurilor, pensii, activităţi agricole, premii, alte surse este de 16% aplicată asupra venitului impozabil corespunzător fiecărei surse din categoria respectivă.

*Momentul ales pentru introducerea cotei unice

Guvernul roman a ales pentru introducerea cotei unice de impozitare un moment care a coincis cu schimbari importante ale politicilor economice, astfel incat implementarea acestei decizii s-a dovedi mai dificila pentru Romania decat pentru alte state din fostul bloc comunist.

La sfarsitul anului 2004, guvernul introducea cota unica de impozitare de 16 la suta asupra veniturilor persoanelor fizice si asupra profitului firmelor. Dupa opinia autoritatilor ce au propus-o, aceasta masura reprezenta nucleul unei relaxari fiscale.

Curba lui Laffer in Romania

În graficul de mai sus, segmentul AB este denumit zona de admisibilitate a presiunii fiscale, ceea ce înseamna ca unei cresteri a cotei de impunere îi corespunde o crestere a sumei absolute a impozitelor si taxelor încasate. Segmentul AC este denumit zona de inadmisibilitate a cresterii fiscale. Pe masura cresterii cotei de impunere încasarile în suma absoluta din impozitul respectiv se diminueaza.

Este asadar extrem de important de stabilit în ce punct se afla economia românesca la un moment dat. Nivelul A asigura un cuantum maxim al prelevarilor fiscale, întemeiat însa pe o rata a fiscalitatii „optima”, care la rândul ei presupune o serie de riscuri:

-riscul de evaziune fiscala;

-riscul inflatiei;

-riscul de diminuare a efortului productiv.

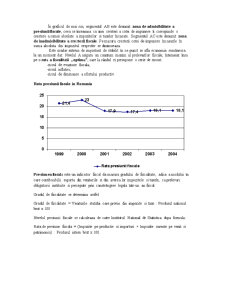

Rata presiunii fiscale in Romania

Presiunea fiscala este un indicator fiscal da masura gradului de fiscalitate, adica a modului în care contibuabilii suporta din veniturile si din averea lor impozitele si taxele, ca prelevari obligatorii instituite si percepute prin constrângere legala într-un an fiscal.

Gradul de fiscalitate se determina astfel:

Gradul de fiscalitate = Veniturile statului care provin din impozite si taxe : Produsul national brut x 100

Nivelul presiunii fiscale se calculeaza de catre Institutul National de Statistica dupa formula:

Rata de presiune fiscala = (Impozite pe productie si importuri + Impozite curente pe venit si patrimoniu) : Produsul intern brut x 100.

Preview document

Conținut arhivă zip

- IMBUNATATIREA IMPLEMENTARII COTEI UNICE.docx

- slide.pptx

Alții au mai descărcat și

Efectele cotei unice de impozitare Capitolul 1 Aspecte teoretice 1.1 Impozitele La baza instituirii impozitelor stă necesitatea statului de a-şi...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Capitolul I: Cotele de impozit – element tehnic central al impozitului pe veniturile persoanelor fizice 1.1. Geneza şi evoluţia impozitului pe...

Introducere Lucrarea de licenţă cu titlul “Analiza impozitului pe venit în România” elaborată sub coordonarea ştiinţifică a prof.univ.dr. Mihaela...

1. Aspecte generale privind fiscalitatea Ceea ce deosebeste o ţară aflată în progres de una aflată în declin este, în bună măsură, preferinţa...

Kredit Bank Kredit Bank a fost infiintata in anul 1999 de catre O. Kann, care a fondat o societate comerciala de mici dimensiuni in Frankfurt....

CAP.1 ASPECTE GENERALE PRIVIND IMPOZITAREA VENITURILOR PERSOANELOR FIZICE IN ROMANIA 1.1. Definirea notiunii de impozit pe venitul persoanelor...

CAP.1. EVAZIUNEA FISCALĂ ÎN ROMÂNIA: CARACTERISTICI ŞI FORME DE MANIFESTARE 1.1.Consideraţii generale În literatura de specialitate, evaziunea...

O masa monetara prea mare va conduce la o inflatie crescuta si i consecinta la multe alte efecte negative penru economia noastra , de aceea...

1. Bunăstarea generală În economie, noțiunea de impozitul negativ pe venit (presc. engl. NIT – Negative Income Tax ) reprezintă un sistem...