Extras din proiect

În prezent insituţiile fiscale din ţara nostră pune un accent mai mare pe ultima fază, sancţionare a contribuabilului; pentru perspectivă rolul activ al fiscului trebuie să se manifeste pe primele două etape, care au ca scop latura preventivă a contravenţiilor şi informaţiunilor la regim financiar fiscal.

Impozitele şi texele publice într-o economie în tranzacţie, care tinde spre o economie de piaţă, performantă, se caracterizează printr-o foarte mare diversitate şi mobilitate. Aceste caracteristici sunt prezentate sintetic, în anexele corespunzătoare. Dimensiunea şi numărul impozitelor şi taxelor publice reprezintă în fapt conţinutul şi filozofia politicii fiscale a organelor statului. Mediul de afaceri este desigur influenţat într-o foarte mare măsură de sistemul taxelor şi impozitelor existente la un moment dat. Investiţiile străine directe şi nu numai, evaluează riscul golbal al economiei naţionale, luând în calcul diverse subsiteme de risc: riscul de ţară, riscul de firmă, riscul comercial/bancar/al afacerii1) etc. Profesorul Ovidiu Nicolescu, apreciază în lucrările sale2) că, prin cele 225 de impozite şi taxe, tindem să devenim o “ţară a impozitelor”, iar mediul de afaceri este mai puţin atractiv comparativ cu alte ţări din Centrul şi Sud Estul Europei. Anexele prezintă diferite diferenţe de la ţără la ţară, fiind concludente în acest sens.

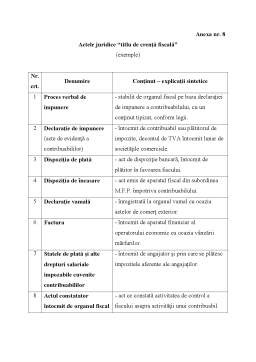

Pentru realizarea obiectivelor politicii fiscale - obiectivele în domeniul economic, financiar, social - aparatul fiscal, în conformitate cu legislaţia şi reglementările fiscale, desfăşoară activităţi, operaţiuni specifice prin care sunt realizate concret raporturile obligaţionale fiscale.

Raportul juridic fisical concret, porneşte de la elemente de ordin teoretic bine cunoscute pentru orice alt report juridic: subiecte, conţinut (drepturi şi obligaţii pentru fiecare din subiecte) şi acţiuni/inacţiuni, respectiv comportamentul atudinal al părţilor faţă de relaţia socială disuplinată prin norme juridice specifice. În practica activităţilor fiscale desfăşurată de organele administrativ - executive este vorba de cunoaşterea şi aplicarea Codului Fiscal şi a Codului de Procedură Fiscală, inclusiv a tuturor reglementărilor fiscale, cunoscute sub denumirea de „elemente fiscale”.

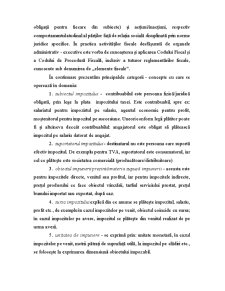

În continuare prezentăm principalele categorii - concepte cu care se operează în domeniu:

1. subiectul impozitului - contribuabilul este persoana fizică/juridică obligată, prin lege la plata impozitului taxei. Este contrabuabil, spre ex: salariatul pentru impozirtul pe salariu, agentul economic pentru profit, moştenitorul pentru impozitul pe succesiune. Uneori conform legii plătitor poate fi şi altcineva deccât contribuabilul: angajatorul este obligat să plătească impozitul pe salariu datorat de angajat.

2. suportatorul impozitului - destinatarul nu este persoana care suportă efectiv impozitul. De exemplu pentru TVA, suportatorul este consumatorul, iar cel ce plăteşte este societatea comercială (producătoare/distribuitoare)

3. obiectul impunerii prezintă materia supusă impunerii - aceasta este pentru impozitele directe, venitul sau profitul, iar pentru impozitele indirecte, preţul produsului ce face obiectul vânzării, tarfiul serviciului prestat, preţul bunului importat sau exportat, după caz.

4. sursa impozitului explică din ce anume se plăteşte impozitul, salariu, profit etc., de exemplu în cazul impozitelor pe venit, obiectul coincide cu sursa; în cazul impozitelor pe avere, impozitul se plăteşte din venitul realizat de pe urma averii.

5. unitatea de impunere - se exprimă prin: unitate monetară, în cazul impozitelor pe venit, metrii pătraţi de suprafaţă utilă, la impozitul pe clădiri etc., se foloseşte la exprimarea dimensiunii obiectului impozabil.

Preview document

Conținut arhivă zip

- Impozitele si Taxele.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Capitolul I Consideraţii generale privind impozitele şi taxele locale 1.1. Apariţia şi dezvoltarea sistemului de impozite şi taxe locale De la...

INTRODUCERE, ,,Impozitele înseamnă ceea ce plătim pentru o Societate civilizată.” (Justice Oliver Wendell Holmes) Viaţa curentă a oamenilor...

INTRODUCERE Lucrarea de faţă se intitulează „Structura sistemului de impozite şi taxe aplicat în România şi modernizarea sa” şi în cadrul acesteia...

CAPITOLUL 1 ROLUL IMPOZITELOR ȘI TAXELOR LOCALE ÎN ECONOMIILE CONTEMPORANE 1.1 Conţinutul economic şi particularităţile impozitelor şi taxelor...

CAPITOLUL I. NOTIUNI GENERALE PRIVIND IMPOZITELE SI TAXELE LOCALE I.1. Continutul si structura veniturilor bugetelor locale Bugetele locale...

INTRODUCERE Lucrarea de faţă îşi propune prezentarea „Evoluţia şi efectele fiscalităţii în România” instituţia analizată fiind Consiliul Judeţean...

Impozitele şi taxele locale: Aşezare şi administrare (pe exemplul comunei Cacica) INTRODUCERE În domeniul fiscal actual, problema impozitelor şi...

CAPITOLUL 1 ROLUL IMPOZITELOR ŞI TAXELOR 1.1. Structurã şi caracteristici ale impozitelor şi taxelor 1.1.1 Noţiuni generale privind impozitele şi...