Cuprins

- Cuprins

- 1. Scurt istoric asupra perceperii impozitului agicol

- 2. Locul impozitului pe venitul agricol în finanţele României

- 3. Disticţia dintre impozitul pe venitul agricol şi alte impozite ce au ca obiect elemente de natură agrară

- 4. Cadrul jurdic actual cu privire la impozitul pe venitul agricol

- 5. Evoluţia impozitului agricol în perioada contemporană

- 6. Investiţiile – definire, rol, efecte

- 7. Precizarea legăturilor/relaţiilor ce există între investiţii şi impozite şi alte elemente din activitatea unui producător

- 8. Dinamica investiţiilor în domeniul agriculturii în România – funcţie de impozitul pe venitul agricol

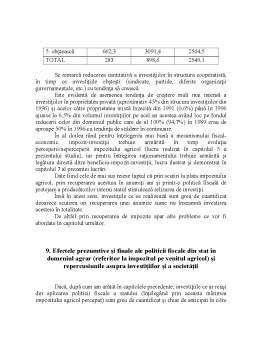

- 9. Efectele politicii fiscale duse de stat (referitor la impozitul agricol) şi repercusiunile acesteia asupra investiţiilor şi a societăţilor

Extras din proiect

1. Scurt istoric asupra perceperii impozitului agricol

Perceperea impozitelor, taxelor, contribuţiilor şi a altor vărsăminte către stat se confruntă astăzi cu finanţele publice.

Se cunoaşte faptul că: Comuna Primitivă nu a cunoscut Statul. În această orânduire, diferite funcţii publice – precum organizarea muncii în comun, amploarea conflictelor dintre ginţi şi triburi, supravegherea respectării obiceiurilor, a ritualurilor religioase, apărarea membrilor unui trib împotriva atacurilor altui trib erau îndeplinite de oameni aleşi de către întreaga populaţie.

Se spune că pe atunci organele autorităţii publice nu dispuneau de mijloace de constrângere, însă cu timpul diviziunea muncii a dus la creşterea productivităţii, la creşterea producţiei şi la dezvoltarea schimbului, rezultând astfel o proprietate privată, apărând inegalitatea socială, deci, clase sociale, cei avuţi înfiinţând instituţii publice care să-i apere împotriva celorlalte clase şi a sclavilor în special.

Ceva mai târziu, în Sclavagism, când apar resursele băneşti (moneda aşa cum se găsea ea atunci ca mijloc de schimb) apar şi primele elemente de finanţe, precum impozitele şi împrumuturile.

Tot în acel timp se arată şi legătura strânsă cu statistica practică, aceasta datând de peste 4 milenii şi a servit unor scopuri fiscale ,demografice si administrative.

Cu titlu de exemplu se menţionează: inventarierea (din doi în doi ani) a aurului şi pământului în Egipt (2650-2190 î.e.n.); recensămintele populaţiei la romani începând din 550 î.e.n.; din documentele descoperite rezultă că şi chinezii dispuneau încă din mileniile IV şi III î.e.n., date cu privire la numărul populaţiei, structura terenurilor şi ca utilizare diferite totale statistice referitoare la unele aspecte ale activităţii agricole. Astfel, în Dacia, după ocuparea romană se practica “tabularium”.

În orânduirea feudală apar şi se intensifică relaţiile marfă-bani, acestea, deşi se dezvoltă mai mult decât la sfârşitul sclavagismului, nu au devenit însă predominante, astfel că pentru o gamă largă de activităţi de interes public (exemple: fortificaţii, drumul, paza graniţei, etc.) statul a continuat să folosească la scară largă prestaţiile de muncă şi dările în natură, veniturile domeniale şi drepturile regaliene. Visteria statului confundându-se cu cămara personală a domnitorului (suveranul ţării).

În orânduirea capitalistă se dezvoltă producţia de mărfuri şi schimburile acestea devenind dominante în economiile respectivei ţări.

Se conturează totodată două funcţii importante ale statului:

- funcţia internă – funcţia instituţiilor specifice orânduirii şi păstrării ordinii;

- funcţia externă – afirmarea suveranităţii şi independenţei naţionale.

Spre sfârşitul secolului al XIX-lea şi începutul secolului al XX-lea are loc ascuţirea contradicţiilor interne şi externe ale modului de producţie capitalist, împletirea forţei publice, a statului, cu puterea economică a monopolurilor, intensificarea modului intervenţionist al statului, realizată ca urmare a redistribuirii de către stat a unei părţi tot mai mari din VN. Statul intervine în economie pentru stimularea dezvoltării anumitor sectoare de activitate, cucerirea şi crearea de noi pieţe, etc.

A urmat, apoi, istoric orânduirea socialistă cu specificel binecunoscut şi în care sectorul privat mult limitat a contribuit prea puţin la formarea VN.

De precizat ca o concluzie că în cele patru orânduiri social economice prezentate mai sus (sclavagistă, feudală, capitalistă, socialistă) finanţele au îmbrăcat, fără excepţie forma valorică, bănească.

Impactul finanţelor publice asupra economiei naţionale e determinat nu numai de proporţiile redistribuirii, PIB pe care le generează, dar şi de modul cum se realizează acest proces.

Impozitele, taxele şi împrumuturile de stat, alocaţiile, subvenţiile şi transferurile bugetare au încetat de a cunstitui simple metode de prelevare şi de repartizare aresurselor financiare publice. Ele sunt concepte ca instrumente ale conducerii economiei naţionale, cu ajutorul cărora organele de decizie caută să orienteze dezvoltarea economică şi socilă a ţării în direcţia dorită de acestea.

Prezentate fiin ele de mai sus putem afirma că în perioada actuală post socialistă, în ţările est-europene se învăţa a-b-c-ul utilizării şi depistării acestor pârgii economice.

Preview document

Conținut arhivă zip

- Impozitul Agricol.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Tema 1. Continutul social-economic al impozitelor 1. Aparitia si evolutia impozitelor 2. Continutul social – economic al impozitelor 3....

1. Metode de calcul a indicatorilor tehnici utili în managementul exploatatiei agricole La nivelul agriculturii este utilizat un sistem variat de...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Politicile Uniunii Europene Politica comerciala comuna Politica agricola comuna Politica sociala si de ocupare a fortei de munca Politica de...

Te-ar putea interesa și

Stratificarea societatii pe clase sociale si interese diferite a determinat odata cu aparitia statului, institutie suprema a guvernarii sociale si...

CAPITOLUL I Consideratii generale. 1.1 Necesitatea impozitelor si taxelor de la persoane fizice. Satisfacerea nevoilor colective ale oricarei...

Introducere Lucrarea de licenţă cu titlul “Analiza impozitului pe venit în România” elaborată sub coordonarea ştiinţifică a prof.univ.dr. Mihaela...

CAP. I IMPOZITELE Impozitele inseamna ceea ce platim pentru o societate civilizata. (Justice Oliver Wendell Holmes) 1.Continutul si rolul...

INTRODUCERE Prezenta lucrare îşi propune să scoată în evidenţă principalele noţiuni teoretice şi practice în legatură cu stabilirea, determinarea,...

CAP. I IMPOZITELE “Impozitele inseamna ceea ce platim pentru o societate civilizata.” (Justice Oliver Wendell Holmes) 1.Continutul si rolul...

CAP. I IMPOZITELE “Impozitele inseamna ceea ce platim pentru o societate civilizata.” (Justice Oliver Wendell Holmes) 1.Continutul si rolul...

Capitolul I IMPOZITUL PE VENIT 1.1.Notiuni generale Impozitele reprezinta contributii banesti ale celor care realizeaza venituri sau poseda...