Cuprins

- Cuprins 1

- Capitolul 1. Fondul de rulment – definire şi caracteristici 2

- Capitolul 2. Nevoia de fond de rulment 3

- Capitolul 3. Noţiunea de trezorerie şi situaţia trezoreriei 4

- Capitolul 4. Analiza echilibrului financiar patrimonial la S.C. Ina Prod S.R.L 5

- 4.1. Calculul situaţiei nete 5

- 4.2. Analiza corelaţiei fond de rulment, nevoia de fond de rulment şi trezoreria netă 6

- Concluzii 9

- Bibliografie 10

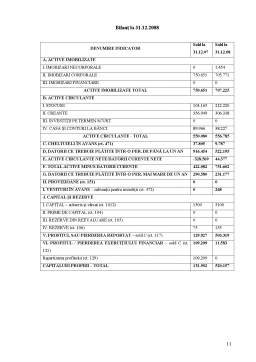

- Anexe 11

Extras din proiect

Capitolul 1

Fondul de rulment – definire şi caracteristici

Noţiunea de fond de rulment a dat loc la multiple formulări. Totuşi, două din aceste formulări prezintă un interes particular şi apar drept concepte fundamentale ale gestiunii şi analizei financiare. E vorba de noţiunea de fond de rulment net sau permanent, pe de o parte şi de noţiunea de fond de rulment propriu, pe de altă parte.

Fondul de rulment net sau permanent (FRN). Pentru a permite formularea şi calcularea FRN, bilanţul trebuie să fie organizat în părţi mari regrupând elementele de activ şi de pasiv pe baza criteriului duratei activelor şi pasivelor.În acest scop s-a convenit să se repartizeze activele în active imobilizate, lichide pe mai mult de un an şi active circulante, susceptibile de a fi transformate în bani în mai puţin de un an.

Elementele de pasiv sunt împărţite în capitaluri permanente şi datorii pe termen scurt. Capitalurile permanente regrupează capitalurile proprii, datoriile şi alte resurse care sunt exigibile peste mai mult de un an şi prezintă deci un caracter de stabilitate în timp pentru întreprindere. Datoriile pe termen scurt corespund resurselor instabile, pentru că sunt exigibile în mai puţin de un an şi impun deci o rambursare (sau o reînnoire) a lor la scadenţă, punându-se la încercare solvabilitatea întreprinderii

Noţiunea de FRN poate fi definită prin două formulări echivalente, exprimând, fie o abordare a părţii de sus a bilanţului, fie o abordare a părţii de jos a bilanţului.

FRN = Capitaluri permanente - Active imobilizate

FRN = Active circulante - Datorii pe termen scurt

Fondul de rulment propriu (FRP). Prezintă o utilitate mai limitată decât fondul de rulment net. Se calculează când se doreşte să se aprecieze autonomia financiară a unei întreprinderi.

Se poate defini prin formula următoare:

FRP = Capitaluri proprii - Active imobilizate

Capitolul 2

Nevoia fond de rulment

Operaţiile de exploatare antrenează formarea nevoii de finanţare care conduce la constituirea mijloacelor de finanţare. Confruntarea globală a acestor nevoi şi a acestor mijloace de finanţare face să se degajă o nevoie de finanţare indusă de ciclul de exploatare sau nevoie de fond de rulment (NFR).

Nevoile de finanţare determinate de ciclul de exploatare, sau utilizările ciclice, corespund avansărilor de fonduri pe care întreprinderea e constrânsă să le afecteze pentru constituirea stocurilor sale (materii prime şi materiale, producţie în curs de fabricaţie, produse finite în depozit şi altele) şi pentru a acorda termene de plată partenerilor săi comerciali (clienţilor), cărora le-a livrat produse finite, le-a executat lucrări, sau le-a prestat servicii

Activitatea întreprinderii produce mijloace de finanţare legate de ciclul de exploatare, numite resurse ciclice, de fiecare dată când întreprinderea obţine de la furnizorii săi termene de plată. Aceste termene constituie angajamente pentru întreprindere. Dar ele permit întreprinderii să beneficieze de aportul partenerilor săi fără a face plăţi imediate şi apar ca fonduri sau ca mijloace de finanţare. Sunt de asemenea resurse ciclice datoriile faţă de stat, faţă de salariaţi şi faţă de acţionari.

Creditul acordat de furnizori apare ca formă reprezentativă a resurselor ciclice.

Se poate formula nevoia de finanţare, indusă de ciclul de exploatare, sau nevoia de fond de rulment NFR:

NFR = Utilizări ciclice - Resurse ciclice

Această NFR este determinată prin luarea în calcul a elementelor pe termen scurt ale activului şi pasivului. Deşi fiecare dintre aceste elemente rămâne în întreprindere o perioadă scurtă de timp, ele se reînnoiesc permanent. Astfel, un lot de mărfuri care intră în stocul de mărfuri al unei întreprinderi de distribuţie, poate fi considerat ca o utilizare pe termen scurt. Dar stocul, în ansamblul său, face obiectul unei reînnoiri permanente, în consecinţă, reînnoirea utilizărilor şi a resurselor ciclice conferă NFR caracterul unei nevoi de finanţare permanentă, durabilă, chiar dacă fiecare din componentele sale apare la prima vedere ca un element pe termen scurt al bilanţului.

Capitolul 3

Noţiunea de trezorerie şi situaţia trezoreriei

În timp ce componentele NFR sunt legate de activitatea curentă şi în special de activitatea de exploatare, cele ale trezoreriei sunt legate de operaţiuni financiare pe termen scurt realizate de întreprindere.

Pe de o parte, întreprinderea se vede constrânsă să caute mijloace de finanţare pe termen scurt pe care le solicită băncilor şi altor parteneri financiari. Este vorba de resurse pe termen scurt prezentând caracter financiar, sau mai simplu spus, resurse de trezorerie. Spre deosebire de resursele ciclice obţinute spontan în cadrul activităţii economice curente, resursele de trezorerie se obţin de la parteneri financiari specifici.

Pe de altă parte, când întreprinderea are excedente monetare, pentru o perioadă mai mică sau mai mare de timp, ea are posibilitatea să efectueze plasamente financiare diverse, realizând astfel utilizări ale trezoreriei, mai mult sau mai puţin diversificate, în timp ce resursele utilizate pentru imobilizări sau pentru active circulante sunt larg influenţate de activitatea curentă şi de exigenţe tehnice sau economice, aceste plasamente corespund utilizărilor de natură strict financiară

Trezoreria este diferenţa dintre fondul de rulment net global şi necesarul de fond de rulment (de exploatare şi din afara exploatării). Ea reprezintă de asemenea ansamblul disponibilităţilor rămase după ce se scad creditele de trezorerie.

TN = FR - NFR

Trezoreria se explică prin decalajul dintre fondul de rulment şi necesarul de fond de rulment. Un fond de rulment superior necesarului de fond de rulment va conduce la o trezorerie pozitivă. Un fond de rulment inferior nevoilor de fond de rulment va genera o trezorerie negativă.

Preview document

Conținut arhivă zip

- Indicatori de Echilibru Financiari Patrimonial.doc

Te-ar putea interesa și

CAPITOLUL 1 APRECIEREA STĂRII DE ECHILIBRU ŞI DEZECHILIBRU FINANCIAR 1.1. APRECIEREA STĂRII DE ECHILIBRU FINANCIAR Într-o manierǎ generalǎ,...

I N T R O D U C E R E Analiza reprezintă o metodă de cercetare care constă în descompunerea sau desfacerea unui întreg în elemente componente...

CAPITOLUL I BILANŢUL CONTABIL ÎN MODELUL DE CONTABILITATE ANGLO-SAXON ŞI CONTINENTAL 1.1. BILANŢUL CONTABIL – ROLUL ŞI FUNCŢIILE SALE Produs al...

INTRODUCERE În contextul reformei şi al tranziţiei la economia de piaţă, fiecare întreprindere se confruntă cu o serie de probleme care vizează în...

INTRODUCERE ANALIZA ECHILIBRULUI FINANCIAR Analiza financiară este activitatea de diagnosticare a “stării de sănătate financiară” a...

INTRODUCERE În cadrul economic, politic, social şi juridic al oricărei ţări, un rol important revine mecanismului financiar prin intermediul...

Capitolul 1 – Prezentarea generală a firmei S.C. „Secretul Bucătarului” S.R.L. Denumirea Societăţii: Secretul Bucătarului S.R.L. Sediul...

MANAGEMENT FINANCIAR. CONCEPT, FUNCŢII 1.1. Consideraţii generale Managementul este unul din factorii esenţiali care explică de ce o ţară este...