Cuprins

- CUPRINS 1

- CAPITOLUL I: TREZORERIA STATULUI IN ROMANIA 2

- 1.1. Organizarea Trezoreriei Statului 7

- 1.2. Functiile Trezoreriei Statului 11

- CAPITOLUL II: MECANISMUL DE FUNCTIONARE A TREZORERIEI STATULUI 16

- 2.1. Functionarea Trezoreriei Statului 17

- 2.2. Relatia dintre Trezoreria Statului si Banca Nationala a României 23

- 2.2.1. Sistemul national de plati 25

- CAPITOLUL III: INFORMATIZAREA ACTIVITATII FINANTELOR PUBLICE DIN ROMÂNIA 34

- 3.1 Utilizarea Tehnologiei informatiei – functie suport în cadrul Ministerului Finantelor Publice 34

- 3.2. Obiectivele dezvoltarii TI în cadrul MFP 39

- 3.3. Realizarea interoperabilitati cu sistemele informatice din Uniunea Europeana 56

- 3.4. Dezvoltarea sistemului de informatii integrat al MFP 62

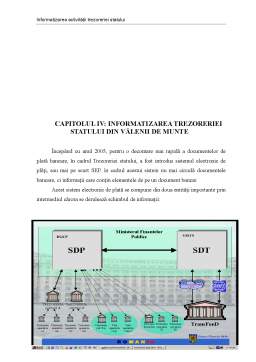

- CAPITOLUL IV: INFORMATIZAREA TREZORERIEI STATULUI DIN VALENII DE MUNTE 84

- CONCLUZII 110

Extras din proiect

CAPITOLUL I: TREZORERIA STATULUI IN ROMANIA

Masurile întreprinse, dupa anul 1989, pentru trecerea la economia de piata, au determinat in primul rând, modificari esentiale in domeniul finantelor publice, fara de care nu se poate asigura trecerea la noua economie de piata.

La începutul anului 1990, primele masuri cu caracter financiar au fost cu privire la modificarea relatiilor dintre unitatile economice si stat, respectiv varsamintele din profit. Este pentru prima data când, in România se stabileste obligatia de a vira catre stat o parte din profitul realizat, înlocuindu-se sistemul de regularizare totalitar cu bugetul de stat.

In continuare au fost perfectionate pârghiile financiare de mobilizare la buget a unei parti din produsul intern brut, astfel încât sa se realizeze o centralizare a repartizarii resurselor. Sunt de mentionat actele normative care reglementeaza impozitul pe profit, impozitul pe salarii, precum si renuntarea la impozitul pe circulatia marfurilor si înlocuirea acestuia cu taxa pe valoarea adaugata.

Au fost stabilite noi raporturi intre autoritatea centrala si locala pe linia sprijinului financiar ce urmeaza a fi acordat bugetelor locale. Astfel, bugetele locale au fost echilibrate cu sume defalcate din impozitul pe venit, din taxa pe valoarea adaugata si s-au introdus subventiile cu destinatie speciala si anume pentru investitii privind solutionarea problemelor de interes public (apa, termoficare, transport in comun) , precum si pentru protectia sociala.

In noul cadru politic, economic, juridic, dupa anul 1989, un rol deosebit de important a revenit mecanismului financiar. Acesta trebuie sa asigure stabilitatea economica, echilibrele materiale, financiare si valutare ale tarii, echilibrul general economic. O componenta importanta a mecanismului financiar o reprezinta finantele publice.

Dupa anul 1989 a fost adoptata de urgenta Legea nr.10/1991 a finantelor publice, modificata ulterior in 1996 si 2002, lege care instituie notiunea de buget de stat in loc de buget unic national. De asemenea, aceasta lege consacra o mare parte din ea principiilor de elaborare, aprobare si executie a bugetului public national, lege care confera o adevarata autonomie bugetelor care compun bugetul general.

In acelasi context, au fost au fost perfectionate relatiile cu bugetul de stat in ceea ce priveste asigurarea echilibrarii bugetelor locale.

Avându-se in vedere perioada de tranzitie si faptul ca unele sectoare din sfera administratiei centrale de stat nu dispun de surse bugetare suficiente, prin legea finantelor publice s-a statuat infiintarea unor fonduri cu destinatie speciala, care, începând cu anul 2000, s-a trecut la desfiintarea lor prin includerea in bugetul statului, in scopul asigurarii unui control mai riguros asupra modului in care se cheltuiesc banii publici.

In domeniul executiei financiare au fost luate masuri cu caracter de reforma prin care sa asigure conditii optime pentru administrarea resurselor financiare ale statului.

Pana in anul 1989 executia de casa a bugetului de stat era efectuata de Banca Nationala a României, Ministerului Finantelor ii revenea numai rolul de conducere a executiei bugetare si de încheiere a contului general anual de executie bugetara.

Datorita schimbarilor intervenite in organizarea si functionarea sistemului bancar in România statul si-a revizuit , in functie de interesele pe care le urmareste, modul de organizare si de functionare a contului general de executie bugetara.

Astfel, s-a trecut de la executia de casa prin Banca Nationala la executia de casa prin sistemul trezoreriei statului integrat in activitatea Ministerului Finantelor.

Prin acest sistem au fost create conditiile necesare ca organele abilitate ale statului sa supravegheze in mai bune conditii constituirea resurselor financiare publice si utilizarea acestora in scopul pentru care au fost alocate.

Premisele care au creat cadrul favorabil infiintarii trezoreriei, in România, au fost:

Preview document

Conținut arhivă zip

- Informatizarea Activitatii Trezoreriei Statului.doc

Alții au mai descărcat și

INTRODUCERE Lucrarea de faţă îşi propune să analizeze modalitatea de efectuare a operaţiunilor privind încheierea execuţiei sistemului bugetar...

Sursele de finanţare a instituţiilor publice Finanţarea cheltuielilor de funcţionare şi de investiţii ale instituţiilor publice se asigură astfel:...

1. Descrierea proiectului: Se considera un centru foto care realizeaza, la comanda, diferite modele de fotografii,realizeaza developarea filmelor...

Cap 1. Proiectarea logică a sistemului informaţional 1.1. Proiectarea logică a bazei de date Diagrama entitate – relaţie 1.2 .Proiectarea...

INTRODUCERE Schimbarea este termenul care în momentul de faţă penetrează toate sferele activităţilor economico-sociale făcând obiectul de bază al...

1. Conceptul si necesitatea bugetarii Activitatea din unitatile cu scop lucrativ vizeaza obtinerea de profit, urmarindu-se permanent maximizarea...

1. Expertul contabil şi accesul la profesia de expert contabil Expertiza este o cercetare temeinica, cu caracter tehnic, facuta de un expert,...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Te-ar putea interesa și

Cap.1. : Organizarea şi funcţionarea Administraţiei Finanţelor Publice 1.1. Scurt istoric Administraţia Finanţelor Publice este unitatea fiscală...

INTRODUCERE Conceptul de trezorerie apare ca rezultat al unei lungi evolutii istorice, care a condus mai întai , la identificarea notiunii de...

Capitolul 1. Condițiile generale ale răspunderii disciplinare a salariaților Disciplina muncii reprezintă un element esențial în desfășurarea...

CAP.1. ORGANIZAREA SI FUNCTIONAREA INSTITUTIEI PUBLICE Administratia Finantelor Publice a Municipiului lasi 1.1.Scurt istoric Pe baza Legii...

Introducere Problemele legate de realizarea calităţii reflectă o preocupare care a existat, există şi va exista mereu în întreprinderile care...

INTRODUCERE ’’Sa nu faci multe legi, si chiar de le faci vezi sa fie bune si mai cu seama ai grija sa fie ascultate si aduse la îndeplinire,...

Capitolul 1. Prezentarea Sistemului Informational al S.C. Moldoplast S.A. 1.1. Istoric Societate S.C. Moldoplast S.A. este succesoarea de...

Cap. 1.Restructurarea sistemului bancar in perioada de tranzitie la economia de piata Reforma Reforma financiar-bancară asigură înlăturarea...