Cuprins

- CAPITOLUL 1 INSTRUMENTE FINANCIARE DERIVATE 3

- 1.1. Scurt istoric al derivatelor 3

- 1.2. Importanta detinerii produselor derivate 3

- 1.3. Utilizatorii produselor derivate 4

- 1.4. Tranzactionarea produselor derivate 6

- CAPITOLUL 2 CONTRACTE FUTURES 7

- 2.1. Caracteristicile contractelor futures 7

- 2.1.1. Caracteristicile generale 7

- 2.1.2. Operatorii de pe piata futures 8

- 2.1.3. Elementele contractelor futures 9

- CAPITOLUL 3 PARTICULARITATILE TRANZACTIILOR CU

- CONTRACTE FUTURES 11

- 3.1. Etapele tehnicii tranzactiilor futures 12

- 3.1.1. Initierea si incheierea contractelor futures 12

- 3.1.2. Derularea contractelor futures 13

- 3.1.3. Lichidarea contractelor futures 13

- 3.2. Rolul Casei de compensatie in derularea si executarea

- contractelor futures 15

- 3.3. Mecanismul tranzactiilor cu contracte futures pe rata

- dobanzii 20

- 3.3.1. Ratiunea tranzactiilor cu contracte futures pe

- rata dobanzii 20

- 3.3.2. Tehnica tranzactiilor cu contracte futures pe

- rata dobanzii 21

- 3.4. Mecanismul tranzactiilor cu contracte futures pe indici

- bursieri 22

- 3.4.1. Indicii bursieri 22

- 3.4.2. Tehnica tranzactiilor cu contracte futures pe

- indici bursieri 22

- 3.5. Mecanismul tranzactiilor futures pe valute 23

- CAPITOLUL 4 CASA ROMANA DE COMPENSATIE 25

- 4.1. Prezentare generala 25

- 4.2. Cadrul legal 25

- 4.3. Rolul Casei Romane de compensatie in mecanismul

- pietelor de negociere futures 26

Extras din proiect

CAPITOLUL 1

INSTRUMENTE FINANCIARE DERIVATE

1.1. Scurt istoric al derivatelor

La sfarsitul anului 1630, Tulipomania – Mania bulbului de lalea olandeza – se raspandise in Olanda si in Anglia. In Olanda, optiunea avand ca suport bulbi de lalea fusese inregistrate la Amsterdam inca de la inceputul anului 1630, iar in Anglia, se emiteau contracte la termen la Bursa Regala inca din 1630. Spectaculoasele tranzactii si castiguri realizate in comertul cu bulbi de lalea au fost urmate de o la fel de spectaculoasa cadere a pietei, cu pierderea unor adevarate averi, intre 1633-1637.

Unul dintre primele exemple de tranzactie cu livrare la termen (futures) s-a consemnat la Piata de Orez Yodora din Osaka, Japonia.

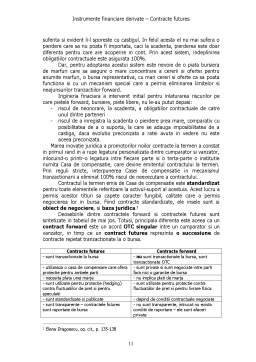

Instrumentele finaciare derivate sunt contractele la termen standardizate de tip futures, optiuni si combinatii ale acestora, care confera operatorului anumite drepturi viitoare privind tranzactionarea activului-suport. Acestea mai sunt denumite contracte viitoare.

1.2. Importanta detinerii produselor derivate

Produsele derivate sunt instrumente financiare foarte importante pentru gestionarea riscurilor, permitand, de asemenea ca acestea sa fie separate si controlate cu mai multa precizie. Produsele derivate sunt folosite pentru a transfera elementele de risc si, de aceea, pot actiona ca forma de asigurare. Aceasta transferare a riscului presupune ca fiecare parte implicata in contract ar trebui sa fie in masura sa identifice toate riscurile inainte de incheierea contractului.

Este, de asemenea, important de amintit ca produsele derivate au un activ-suport, astfel incat riscurile in tranzactionarea lor pot sa se schimbe in functie de ceea ce se intampla activului de referinta. De exemplu, daca stabilirea pretului pentru un produs derivat se bazeaza pe pretul la vedere al marfii, care se modifica zilnic, atunci si riscurile produsului derivat se schimba, de asemenea, zilnic. Aceasta inseamna ca riscurile si pozitia produselor derivate trebuie monitorizate constant, intrucat sumele de castigat sau de pierdut pot fi substantiale.

1.3. Utilizatorii produselor derivate

Produsele derivate pot fi utilizate de catre o parte ce este expusa unui risc nedorit, pentru a trece acest risc asupra unei alte parti, doritoare sa-l accepte.

Initial, producatorii de marfuri utilizau contracte forward si contracte futures pentru a proteja preturile contra fluctuatiilor si, prin aceasta, pentru a-si reduce riscurile.

Producatorii industriali utilizeaza, de asemenea, produse derivate pentru a-si proteja pozitiile, cu scoplul de a previziona si stabiliza costurile lor de productie.

Daca producatorii de marfuri vor sa-si protejeze pozitiile, partea cealalta a contractului este preluata de alti producatori care se afla in situatia de a se proteja contra fluctuatiilor (hedgers) sau pot fi speculatori. Un speculator ia o pozitie opusa celei a unui hedger si se expune pe sine cu speranta ca va profita de schimbarile de pret in avantajul sau. Exista de asemenea, arbitrajeuri care tranzactioneaza produse derivate cu scopul de a exploata orice diferenta de pret intre diferitele piete de produse derivate sau intre preturile de exercitare ale instrumentelor derivate si cursurile spot (la vedere) ale activelor-suport.

Instrumentele derivate sunt utilizate si de catre guverne, corporatii internationale si investitorii institutionali sau financiari majori. Aceste grupari diferite utilizeaza produsele derivate pentru sprijinirea atingerii urmatoarelor obiective:

- costuri internationale de finantare mai scazute

- asigurarea unor cursuri de schimb mai bune pe pietele internationale

- protejarea contra riscurilor de fluctuatie a pretului

- diversificarea finantarii si gestionarea riscului

Preview document

Conținut arhivă zip

- Instrumente Financiare Derivate - Contracte Futures.doc

Alții au mai descărcat și

INTODUCERE Tranzacţiile cu contractele futures constituie una dintra ultimele frontiere ale capitalismului.Acestea sunt printre puţinele...

INTRODUCERE Un indice este un indicator global al unei activităţi, al performanţei sau al unei evoluţii în general. Un indice bursier reprezintă...

Introducere Administrarea sistemului public de pensii constituie una dintre provocările acestui secol. Peste tot în lume, state dezvoltate...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

1. NOTIUNI INTRODUCTIVE PRIVIND INSTRUMENTELE FINANCIARE DERIVATE Liberalizarea şi volatilitatea pieţelor financiare, concurenţa acerbă între...

INTRODUCERE În cadrul lucrării de licenţă se abordează utilizarea instrumentelor financiare derivate pentru acoperirea riscurilor bancare. Riscul...

Introducere Liberalizarea şi volatilitatea pieţelor financiare, concurenţa acerbă între diverse instituţii financiare şi diversificarea produselor...

Capitolul 1 Riscul ratei dobânzii şi cuantificarea sa 1.1 Definirea şi importanţa gestiunii sale Riscul ratei dobânzii (riscul de rată a dobânzii...

Introducere Liberalizarea şi volatilitatea pieţelor financiare, concurenţa acerbă între diverse instituţii financiare şi diversificarea produselor...

1. Prezentarea băncii BANCA ROMÂNEASCĂ MEMBRĂ A GRUPULUI NBG • 1993: este înfiinţată Banca Românească • 2003: Naţional Bank of Grece a...

1. Riscul valutar – definire și aspecte generale Riscul valutar s-a manifestat pregnant după 1973, când a avut loc introducerea regimului...

INTRODUCERE Nevoia de pieţe ale instrumentelor financiare derviate nu s-a simţit până la începutul anilor ’70, atunci când globalizarea afacerilor...