Extras din proiect

INTRODUCERE

Literatura de specialitate în domeniu si practica din ultimii 20 de ani au evidentiat ca sistemul bancar se gaseste într-o schimbare continua în încercarea de a se adapta transformarilor majore care au loc pe plan mondial.

Schimbarile din sistemul bancar au loc sub influenta anumitor factori, cei mai importanti fiind:

- aplicarea extrem de rapida a noilor tehnologii în cele mai multe zone ale finantelor;

- concurenta din ce în ce mai acuta;

-descentralizarea, ce determina dereglementari în cadrul organismelor financiar-bancare, dar si concertarea unor actiuni ale institutiilor financiar-bancare nationale si intemationale in vederea instituirii unor norme si proceduri universale.

-adaptarea umana la schimbarile tehnice, comerciale, la noile

reglementari.

Ansamblul mutatiilor economice si politice aparute în ultimile decenii au determinat cresterea fara precedent a rolului creditului international in desfasurarea schimburilor economice intemationale, precum si diversificarea permanenta a tehnicilor financiar-bancare destinate sa asigure utilizarea cât mai supla a creditului corespunzator cerintelor participantilor la aceste schimburi.

Treptat, termenul de "creditare", utilizat în operatiunile de comert exterior, este înlocuit cu notiunea de "finantare", destinata sa surprinda multiple activitati adiacente creditarii, dar fara de care utilizarea creditului ca suport al derularii schimburilor economice nu mai este posibila.

Uneori, din anumite motive, un client nu poate sa obtina un împrumut traditional. Afacerile mai mici, în mod deosebit, au dificultati în procurarea finantelor pentru perioade îndelungate, iar numarul persoanelor care doresc sa furnizeze fonduri într-un astfel de orizont de timp este limitat în perioadele de restrângere a creditelor bancare. Acestea sunt situatii în care unitatile bancare manifesta prudenta în a asigura fondurile necesare, altele decât cele pe termen scurt.

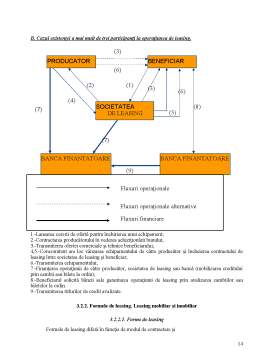

Daca un produs oferit de banca nu poate satisface în întregime necesitatile clientului, îsi fac aparitia forme si instrumente complementare care pot asigura acestuia un nou serviciu, îndreptându-l spre alte metode de finantare pe termen mediu si lung. Astfel, iau nastere surse alternative de finantare care, în general urmeaza principiile de creditare si faciliteaza relatiile comerciale internationale. În cadrul acestor surse alternative de finantare, în fapt modalitati neconventionale de finantare, precum factoring-ul, forfetarea, franchising-ul, achizitionarea pe baza de închiriere (hire-purchase), se înscrie si leasing-ul, care face obiectul prezentului proiect.

Insuficienta suplete a procedeelor traditionale de finantare în comertul international, conditiile complicate de acordare a creditelor, cât mai ales viteza schimbarilor tehnologice - progresul acestora datorat revolutiei tehnico-stiintifice - au contribuit la gasirea unor noi metode si procedee de legaturi economice externe, printre care o pozitie aparte ocupa leasing-ul.

Tehnica originala de finantare, leasing-ul reprezinta, într-o acceptiune larga, o operatiune de finantare cu termen practicata de o societate financiara si ea are ca suport juridic un contract de închiriere de bunuri.

Originile leasing-ului se regasesc la mijlocul secolului trecut când s-a realizat prima operatiune de acest fel din lume.

Forme apropiate operatiunilor de leasing sunt semnalate înca din antichitate. Astfel, prin anii 210 î.e.n., în orasul samaritean Ur, proprietarii de unelte agricole le închiriau fermierilor, consemnând aceste operatiuni pe placi de argila.

Reglementari referitoare la proprietatea personala arendata apar evidentiate în codul de legi al regelui babilonian Hammurabi în anul 1750 î.e.n., iar operatiunea de arenda a bunurilor aflate în proprietatea personala a cunoscut o larga raspândire la greci si la romani.

Leasing-ul, ca tehnica de afaceri economice, a aparut dintr-o nevoie stringenta de a solutiona problema finantarii, productiei si consumului.

Astfel, în anul 1950, americanul D.P. Bootle, care era managerul unei fabrici de produse alimentare, s-a confruntat cu o problema neîntâlnita de el pâna atunci si anume: a primit o comanda foarte profitabila de produse alimentare pentru care nu dispunea de utilajele necesare si nici de banii necesari pentru a le achizitiona. Dorind sa nu piarda comanda, s-a decis sa împrumute utilajele necesare.

Aceasta solutie de o simplitate dezarmanta a fost "scânteia" care a declansat o întreaga industrie în lume: industria operatiunilor de leasing.

Ideea aceasta, experimentata pe firma lui, l-a determinat pe Bootle sa-si înfiinteze în anul 1952 o firma specializata de închirieri numita United States Leasing Corporation, reusind în 2 ani de la înfiintare, cu numai 20.000 de dolari americani, cât reprezenta capitalul social, sa finanteze diferite echipamente în valoare de 3 milioane de dolari.

În acelasi timp, apar tot mai multe societati de leasing, iar guvemul S.U.A. le sprijina în vederea promovarii exportului de produse americane.

În Europa, leasing-ul a patruns mai târziu - prin Anglia - raspândindu-se cu deosebire în tarile occidentale (Germania, Franta, Olanda, Belgia, s.a.). Aici apar reglementari juridice specifice fiecarei tari, iar terminologia cunoaste anumite nuantari (spre exemplu, în Franta apare sub denumirea de "credit-bail").

În 1973 a fost initiata o colaborare în domeniul operatiunilor de leasing între Anglia si unele tari cu economie planificata, prin participarea firmei de leasing engleze Morgan Grenfell si bancile Bank of Scotland si Moscow Narodny Bank. Obiectivele finantarii au avut în vedere: finantarea exportului din Anglia în tarile socialiste, oferirea de credite pentru export de catre Departamentul pentru garantarea creditelor de export din Anglia, acordarea de asistenta exportatorilor din tarile socialiste, înainte de 1989. În acest scop au fost derulate operatiuni între Anglia si fostele tari socialiste: U.R.S.S., Ungaria si R.D.G.

Ca rezultat al avantajelor ce le prezinta leasing-ul, dupa anii '60 firmele de leasing international s-au dezvoltat continuu, în acest proces fiind antrenate tot mai puternic si bancile comerciale. Astfel, unele banci comerciale si-au deschis sucursale proprii profilate pe operatiuni de leasing.

Tot în acest scop s-au creat cluburi intemationale ale societatilor de leasing: "Lease Club Credit Union", "Equipment Leasing Association", s.a., care reunesc producatori pentru export profilati în vânzarea prin leasing, banci comerciale si societati de leasing, în scopul armonizarii politicilor si conditiilor de promovare a produselor finantate prin leasing.

În anul 1972 se înfiinteaza Federatia Europeana a Societatilor de Leasing, denumita LEASEEUROPE si care controleaza circa 80% din industria leasing-ului european. Aceasta, dupa 8 ani, la un activ de 25 miliarde dolari americani, finanta un sistem al tranzactiilor de 3 ori mai mare.

Leasing-ul reprezinta, deci, atât o forma de comert, cât si una de finantare a investitiilor.

Capitolul I. FINANTELE ÎN ECONOMIA DE TRANZITIE

Repartizarea unei importante parti din produsul intern brut, prin intermediul finantelor publice genereaza anumite efecte utile pentru întreaga societate, pentru unele grupuri sociale sau pentru anumite persoane luate în mod individual. Prin transferul de putere de cumparare de la persoanele fizice si juridice la fondurile publice si de la acestea catre diversi beneficiari are loc o modificare a raporturilor sociale, care influenteaza procesul reproductiei sociale, potentialul economic al întreprinderilor, veniturile si averea cetatenilor, nivelul de trai al populatiei, calitatea vietii în Alpha.

Preview document

Conținut arhivă zip

- Bibliografie.doc

- Leasingul - Alternativa la Creditarea Bancara.doc

Alții au mai descărcat și

Analiza pa baza ratelor de rentabilitate Folosind datele din bilanţul contabil şi contul de profit şi pierdere ale CHIMALTEX S.A. se pot calcula...

În anul 1976, în oraşul Reşiţa, s-a construit şi s-a dat în funcţiune Întreprinderea de Confecţii Reşiţa. În acea perioada scopul principal pentru...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

In prezent, leasingul este una dintre cele mai folosite forme de finantare, accesibile deopotriva persoanelor juridice si persoanelor fizice,...

Te-ar putea interesa și

INTRODUCERE Progresul tehnic, în principal, dar şi dezvoltarea rapidă a comerţului şi deci a raportului dintre cerere şi ofertă, a determinat...

INTRODUCERE Activitatea bancară se întrepătrunde cu activitatea economică, penetrând mecanismul complex al acesteia, având totodată, rolul de a...

CAPITOLUL I. NOTIUNI INTRODUCTIVE PRIVIND LEASINGUL 1.1. Aspecte generale privind contractul de leasing În orice societate, economiile şi...

Introducere Am ales această temă fiind cea mai apropiată de un domemeniul în care lucrez contabilitate şi am dorit să-mi aprofundez cumostinţele...

Introducere Banca Comercială „Moldova Agroindbank” S.A. (MAIB) este lider al sectorului bancar din Moldova. MAIB dispune de licenta ( Hotarirea...

INTRODUCERE Leasingul este un pas înainte în finanţarea întreprinderilor care doresc să îşi achiziţioneze utilaje şi echipamente, dar care nu au...

PARTICULARITĂŢI ÎN ORGANIZAREA INSTITUŢIILOR FINANCIARE - Structura instituţiilor financiare în România - Instituţiile financiare bancare şi...

INTRODUCERE Leasingul este un pas înainte în finanţarea întreprinderilor care doresc să îşi achiziţioneze utilaje şi echipamente, dar care nu au...