Cuprins

- Introducere ... 5

- Capitolul 1. Organizarea sistemului bancar ROMÂNESC .. 6

- 1.1 Diferitele instituții de credit ... 6

- 1.2 Organismele profesionale și organele centrale . 7

- 1.3 Autoritățile de control, de reglementare și de consultare 8

- Capitolul 2. Deschiderea și funcționarea contului bancar 9

- 2.1 Intrarea în relația client bancă 9

- 2.2 Convenția de cont a persoanelor fizice 11

- 2.3. Diferitele tipuri de conturi pentru persoane fizice și firme . 14

- 2.4. Dreptul la cont si dreptul la refuz al deschiderii contului bancar 17

- 2.5. Diferitele fișiere care trebuie consultate . 18

- 2.6. Procura 19

- 2.7. Tarifarea bancară .. 20

- 2.8. Popririle și sechestrele de cont . 22

- 2.9. Incapacitățile ... 22

- 2.10 Închiderea contului . 23

- Capitolul 3. Gestiunea instrumentelor de plată . 27

- 3.1 Diferitele instrumente de plată 27

- 3.2 Incidentele de plată .. 37

- 3.3 Contestațiile .. 38

- 3.4 Terminalele de plăți electronice POS (Point Of Sale) ... 38

- 3.5 Vânzarea la distanță . 39

- 3.6 Direcții actuale și viitoare privind sistemele de plăți. SEPA .. 41

- Capitolul 4: Creditul pentru persoane fizice ... 43

- 4.1 Inițiere în matematica financiară . 43

- 4.2 Creditul de consum ... 46

- 4.3. Abordarea și gestiunea riscului ... 52

- 4.4 Creditul imobiliar .. 55

- 4.5. Diferitele moduri de achiziționare ... 61

- 4.6. Diferitele rate ale dobânzii .. 64

- 4.7 Diferitele garanții la rambursarea creditelor 66

- 4.8 Asigurarea împrumuturilor ... 68

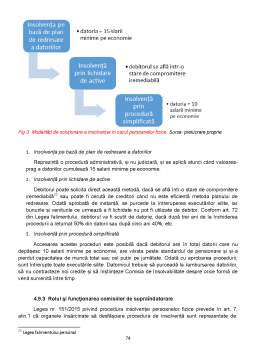

- 4.9 Tratamentul supraîndatorării .. 72

- Capitolul 5. Creditul pentru firme (IMM) ... 77

- 5.1 Creditele pentru investiții pe termen mediu și lung . 77

- 5.2 Credite pentru nevoi nenominalizate ... 78

- 5.2 Împrumuturi pentru înființarea întreprinderii .. 79

- 5.3 LEASING-UL .. 79

- 5.4 Împrumuturile de exploatare .. 81

- 5.5 Finanțarea gestiunii clienților ... 83

- 5.6 Procedura de insolvență la persoane juridice . 86

- Capitolul 6: Răspunderea băncii (secret bancar, deontologie, cod de etică) . 87

- 6.1. Neconformitatea . 87

- 6.2. Răspunderea civilă și penală a băncii .. 88

- 6.3. Deontologia . 90

- 6.4. Secretul profesional 92

- 6.5. Lupta împotriva spălării banilor ... 92

- Bibliografie .. 96

Extras din proiect

Introducere

1. Caracteristicile economice ale pieței persoanelor fizice și a firmelor

Activitatea bancară se bazează, în principiu, pe acordarea de credite și atragerea de

depozite. Obiectivul fiecărei bănci este de a realiza profit. Satisfacerea cerințelor clienților și

cucerirea unui segment cât mai mare de piață este calea de a obține plus de valoare.

Piața reprezintă locul întâlnirii cererii cu oferta. Aceasta se scindează în două mari

segmente: piața persoanelor fizice, reprezentată de consumatori obișnuiți, întreprinzători

individuali și persoane fizice autorizate și piața persoanelor juridice compusă din IMM și

corporații.

Activitatea de creditare și atragere de depozite depinde, în cea mai mare măsură, de

veniturile populației. Creșterea salariilor persoanelor fizice determină creșterea înclinației spre

consum, ceea ce favorizează contractarea de credite, consumul pe datorie. În perioade de

expansiune monetară, băncile profită de cererea mare de credite și crește oferta, sporind

profiturile. Creșterea veniturilor populației determină consumul de produse și servicii, deci

creșterea vânzărilor firmelor. La o cerere ridicată, firmele sunt tentate să-și extindă afacerile,

solicitând finanțare de la bănci.

Din cele enumerate, rezultă că mecanismul creditării este strâns legat de mecanismul

funcționării întregii economii. Creditul este definit ca operațiunea de achiziționare imediată a

unei sume de bani, în schimbul unei dobânzi stabilite după anumite criterii de către bancă.

Dobânda este deci, prețul achitat de debitor pentru eșalonarea în timp a plății valorii creditului.

2. Miza economică a relației cu clienții

Succesul oricărei afaceri rezidă pe relațiile eficiente legate între antreprenori. Băncile

urmăresc nu doar obținerea profitului, dar și menținerea unei imagini bune pe piață un timp

îndelungat, de aceea unul din obiectivele primordiale este câștigarea încrederii clienților. Or

ceea ce e construit pe încredere aduce întotdeauna prosperitate.

În vederea apropierii activității bancare de agenții economici, băncile încearcă să

surprindă întotdeauna cu produse și servicii cât mai atractive. Mai ales că în ultimii ani numărul

băncilor a crescut considerabil, ceea ce a sporit competitivitatea. Pentru a se evidenția pe piață,

instituțiile de credit tind să fie cât mai inovative în produsele oferite, cât mai comode și

accesibile. Dacă ne referim la servicii, băncile își lărgesc și diversifică tot mai mult pachetele de

servicii.

Pe lângă produse și servicii bancare oferite, majoritatea instituțiilor de credit se implică în

proiecte și programe ce nu țin neapărat de domeniul lor de activitate. Implicarea în activități de

responsabilitate socială adaugă valoare la prezența lor pe piață.

Putem conchide deci, că între bancă și client, prin intermediul creditului, se stabilește o

relație. Cu cât gradul de încredere între acești parteneri este mai mare, cu atât eficiența

sporește în ambele părți.

Capitolul 1. Organizarea sistemului bancar ROMÂNESC

Sistemul bancar poate fi conceput ca un ansamblu de bănci interconectate, care au ca

obiectiv principal acordarea de credite și atragerea de depozite și care se supun reglementărilor

Băncii Centrale.

În România, sistemul bancar este construit pe 2 niveluri:

1. Banca Națională a României

2. Băncile comerciale, organizații cooperatiste de credit și sucursalele de pe teritoriul

României ale băncilor străine.

1.1 Diferitele instituții de credit

Conform noii legi bancare, Ordonanța de urgență nr.99/2006 privind instituțiile de credit și

adecvarea capitalului, în România activează următoarele categorii de instituții de credit:

1. Bănci;

2. Organizații cooperatiste de credit;

3. Bănci de economisire și creditare în domeniul locativ;

4. Bănci de credit ipotecar;

5. Instituții emitente de monedă electronică.

Categoria ”Bănci” se referă la băncile comerciale cărora le revine cea mai mare parte din

activitatea bancară. Termenul de ”bancă comercială” își are rădăcinile încă de la începutul

activității bancare, când aceasta se axa în special pe comerț, clienții principali fiind comercianții.

O definiție dată băncilor comerciale scoate în evidență activitatea de bază a acestora: atragerea

de depozite și acordarea de credite și activități asimilate: operațiuni valutare, plasamente de

titluri financiare, asigurare, etc.

Organizațiile cooperatiste de credit reprezintă instituțiile de credit, persoane juridice

române, care atrag depozite și acordă credite având la bază principiul mutualității, prioritate au

membrii cooperatori și sunt afiliate la Casa Centrală - condiție obligatorie.1 Se deosebesc de

băncile comerciale prin faptul că nu se împrumută de la BNR sau de la alte bănci, având un

circuit închis.

Băncile de economisire și creditare în domeniul locativ sunt instituții de credit care

urmăresc economisirea și acordarea de credite în domeniul locativ pe termen lung. Băncile

contractează credite ipotecare și imobiliare. Activitatea de economisire se referă la suma de

bani pe care clientul o economisește într-un cont la bacă și care se scade din suma dorită a fi

împrumutată, diferența reprezentând creditul locativ.

Băncile de credit ipotecar se axează în principal pe acordarea de credite ipotecare și

emiterea de acțiuni și obligațiuni ipotecare. Se individualizează de alte categorii de instituții de

credit prin faptul că nu atrag depozite.

Instituțiile emitente de monedă electronică sunt autorizate de BNR doar cu respectarea

unor cerințe:

1. Sediul se află pe teritoriul României;

2. Existența unui cadru formal de gestiune a activității de emitere bine definit, care

presupune:

- Proceduri eficiente;

- Acționariat calitativ;

- Capacitate de adaptare la activitățile complexe, etc.2

Bibliografie

A. CĂRȚI

1 Burlacu V., Cenusa Gh. - Bazele matematice ale asigurărilor, Editura Teora, 2002

2 Cocriș V., Chirleșan D.- Principii și tehnici bancare, ed. Universitatea AL.I Cuza Iași 2018

3 Dardac N. Operațiuni Bancare, instrumente și tehnici de plată, ed. Didactică și pedagogicp

R.A București, 2003

4 Dornescu V., Finanțarea investițiilor, Editura Universității “Alexandru Ioan Cuza”, Iași, 2009

5 Epure D., Bostan I., Popa M., Toader E., Blănaru A., Management bancar, Reglementări și

instrumente de plată, ed. Ovidius University Press Constanța 2005

6 Săuleanu L., Smarandache L., Dodocioiu A., „Drept bancar”, ediția a 2-a, ed. Universul

Juridic, 2011

B.Legislație

Legea nr. 59/1934 asupra cecului

Lege nr. 58 din 01/05/1934 asupra cambiei și biletului la ordin

Legea nr.190/1999 privind creditul ipotecar pentru investiții imobiliare

Legea nr. 32/2000 privind societățile de asigurare și supravegherea asigurărilor

Legea nr. 656/2001 privind prevenirea și sancționarea spălării banilor

Legea nr 656/2002 pentru prevenirea și sancționarea spălării banilor

Legea nr. 449/2003 privind vânzarea produselor și garanțiile asociate acestora

Legea nr. 289/2004 privind regimul juridic al contractelor de credit pentru consum destinate

consumatorilor, persoane fizice

Legea nr. 207/2009 privind aprobarea OUG nr. 86/2008 pentru modificarea Legii nr. 448/2006

privind protecția si promovarea drepturilor persoanelor cu handicap

Legea nr. 287/2009 Noul Cod Civil, revizuită și actualizată

Legea nr. 207/2015 Codul de procedură fiscal, revizuită și actualizată

Legea nr. 77/2016 privind darea în plată a unor bunuri imobile

Legea falimentului personal, publicată în Monitorul Oficial pe 26 iunie 2018

Directiva 2008/48/CE a Parlamentului European și a Consiliului din 23 aprilie 2008 privind

contractele de credit pentru consumatori și de abrogare a Directivei 87/102/CEE a Consiliului

OUG nr.86/2006 privind organizarea activității practicienilor în insolvență

Ordonanța de urgență nr. 99/2006 privind instituțiile de credit și adecvarea capitalului

ORDONANTA nr. 13 din 24 august 2011 privind dobânda legală remuneratorie și penalizatoare

pentru obligații bănești, precum si pentru reglementarea unor măsuri financiar-fiscale în

domeniul bancar

Regulamentul BNR, nr. 4/2004.

Regulamentul BNR nr. 5/2013 privind cerințe prudențiale pentru instituțiile de credit

C. Pagini WEB

www.adevarul.ro

www.anaf.ro

www.anpc.gov.ro

www.arb.ro

https://www.arb.ro/wp-content/uploads/7-Cod-de-conduita-ARB.pdf

https://www.arb.ro/wp-content/uploads/ARB%20-%20Cod%20de%20etica%20bancara.pdf

https://www.bancatransilvania.ro/

https://www.bancatransilvania.ro/files-aga/situatii-consolidate-si-individuale-la-31-decembrie-

2017/raportul_administratorilor_2017.pdf

https://www.bancatransilvania.ro/Conditii%20generale%20de%20afaceri%20PF%202018.pdf

http://www.bankingnews.ro/educatie-financiara-rate-credit.html

www.bnr.ro

http://www.bnr.ro/Centrala-Incidentelor-de-Plati-(CIP)-718.aspx

http://www.bnr.ro/Centrala-Riscului-de-Credit-(CRC)--2107.aspx

http://www.bnr.ro/apage.aspx?pid=404&actId=327115

http://www.efin.ro/credite/glosar_economic_F/fisierul_national_de_bilete_la_ordin_fnbo.html

http://www.efin.ro/credite/glosar_economic_F/fisierul_national_de_cambii_fncb.html

http://www.efin.ro/credite/glosar_economic_F/fisierul_national_de_cecuri_fnc.html

www.europa.eu

www.irb.ro

http://www.ibr-rbi.ro/5743/sepa-single-euro-payments-area/

http://www.onpcsb.ro/pdf/MANUAL%20INSTRUIRE%20-%20ROMANA.pdf

http://www.oracle.com/us/industries/financial-services/046059.pdf

www.zf.ro

Preview document

Conținut arhivă zip

- Monografie.pdf

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Chiar dacă şi-a sporit securitatea militara ca membră a NATO şi UE, România a ramas la fel de expusă ca în vremurile molimelor şi...

INTRODUCERE Factorii sociali, economici şi juridici au determinat diferenţe, privind situaţiile financiare, de la o ţară la alta. Aceşti factori...

I.INTREPRINDEREA ENTITATE ECONOMICA SI CONTABILA Intreprinderea reprezinta veriga organizatorica a economiei nationale care realizeaza fuziunea...

Prezentarea societăţii comerciale 1.1. Forma societăţii S.C. SISTEM IMPEX S.R.L., cu un capital de 35.000 RON fost înfiinţată în 3 decembrie 1994...

CAP. I PREZENTAREA SOCIETATII COMERCIALE STATUTUL S.C. “ALIMENTA” S.R.L BACĂU SUBSEMNATII: RACHITEANU CIPRIAN,cetatean roman,nascut la data de...

Introducere Elaborarea unei monografii profesionale presupune informaţii privind obiectul şi natura activităţii profesiei, solicitările de natură...