Extras din proiect

Am ales ca portofoliu de actiuni : OIL ; DAFR; PTR; SNP; ALR.

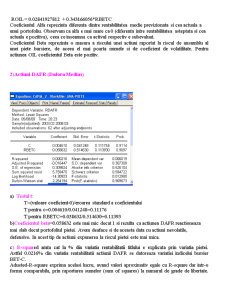

1)Actiuni OIL (OIL Terminal SA Constanta)

a) Testul t:

T=(valoare coeficient-0)/eroarea standard a coeficientului

T pentru C=0.028419/0.019552=1.45351

T pentru RBETC=0.343166/0.243946=1.40673

C si RBETC nu sunt semnificativ diferite de 0, deoarece valoarea lor este aproximatic egala cu cea a testului statistic.

b)Coeficientul beta=0.343166 este mai mic decat 1 si rezulta ca actiunea OIL reactioneaza mai slab decat portofoliul pietei.Actiunile OIL sunt defensive, actionand intr-o proportie mai mica, ca piata.

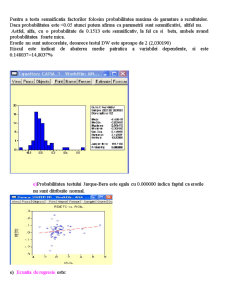

c)R-squared = 0.031928 si de aici rezulta ca modelul CAPM explica 3.1928 % din influenta lui RBETC asupra lui ROIL, restul de 96.8 % reprezinta influenta altor factori. ajustat = 0.015794 este mai mic decat 1 si rezulta ca exista o legatura liniara semnificativa intre variabilele modelului CAPM.

Pentru a testa semnificatia factorilor folosim probabilitatea maxima de garantare a rezultatelor. Daca probabilitatea este <0.05 atunci putem afirma ca parametrii sunt semnificativi, altfel nu.

Astfel, alfa, cu o probabilitate de 0.1513 este semnificativ, la fel ca si beta, ambele avand probabilitatea foarte mica.

Erorile nu sunt autocorelate, deoarece testul DW este aproape de 2 (2,030190)

Riscul este indicat de abaterea medie patratica a variabilei dependente, si este 0.148037=14,8037%

e)Probabilitatea testului Jarque-Bera este egala cu 0.000000 indica faptul ca erorile nu sunt ditribuite normal.

e) Ecuatia de regresie este:

ROIL = 0.02841927812 + 0.343166056*RBETC

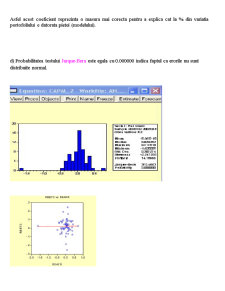

Coeficientul Alfa reprezinta diferenta dintre rentabilitatea medie previzionata si cea actuala a unui portofoliu. Observam ca alfa e mai mare ca 0 (diferenta intre rentabilitatea asteptata si cea actuala e pozitiva), ceea ce inseamna ca activul respectiv e subevaluat.

Coeficientul Beta reprezinta o masura a riscului unei actiuni raportat la riscul de ansamblu al unei piete bursiere, de aceea el mai poarta numele si de coeficient de volatilitate. Pentru actiunea OIL coeficientul Beta este pozitiv.

Preview document

Conținut arhivă zip

- Piete Capital - Views.doc

- Piete Capital - Views.wf1

Alții au mai descărcat și

Prezentarea problemei: Se înregistrează un eşantion de n=68 de cazuri, cu privire la volumul vânzarilor unei firme influenţate de preţul...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Analiza variantei pentru modelul de regresie - Daca între X si Y nu exista nici o legatura, atunci putem face predictii privind valoarea medie a...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...