Cuprins

- 1. POLITICA FISCALĂ 3

- 2. PROBLEME DE POLITICĂ FISCALĂ 16

- 3. ROLUL POLITICII FISCALE CA INSTRUMENT DE REALIZARE A ECHILIBRULUI ECONOMIC ŞI SOCIAL 21

- 3.1.Rolul alocativ al politicii fiscale 22

- 3.2. Rolul distributiv al politicii fiscale 25

- 3.3. Rolul politicii fiscale în realizarea funcţiei de stabilizare 31

- 4. IMPACTUL POLITICILOR FISCALE ŞI BUGETARE ASUPRA CREŞTERII ECONOMICE 36

- 5. CONCLUZII 42

- 6. BIBLIOGRAFIE 43

Extras din proiect

POLITICA FISCALĂ ÎN ROMÂNIA DUPĂ 1989

1. POLITICA FISCALĂ

Politica fiscală este o componentă principală a politicii financiare, ce poate fi promovată numai de către stat sau autorităţi publice şi care cuprinde deciziile (reglementările) privind stabilirea şi perceperea impozitelor si taxelor, concretizând opţiunile în materie de impozite şi taxe. Componentele sale trebuie concertate cu cele de politică bugetară sau monetară, respectiv cu politica preţurilor şi cu cea a ocupării forţei de muncă, etc., pentru a se integra în politica generală.

Politica fiscală se defineşte prin : "totalitatea metodelor, mijloacelor, formelor, instrumentelor şi instituţiilor folosite de stat şi celelalte autorităţi publice pentru procurarea resurselor financiare fiscale, inclusiv pentru influenţarea vieţii economico-sociale". Politica fiscală îşi poate pune amprenta, influenţând asupra derulării proceselor economico-financiare şi implicit asupra evoluţiei întregii societăţi. Dar, la rândul său, ea este condiţionată de mediul economic, printr-o serie de factori, dintre care se remarcă : starea economiei, raporturile dintre sectorul public şi cel privat, nivelul veniturilor cetaţenilor etc.

Politica fiscală se afla în raporturi de interdependenţă cu politica bugetară, politica monetară, cu politica valutară, cu politica preţurilor, cu politica ocupării forţei de muncă şi cu politica financiară a întreprinderii. Procesul de tranziţie din România s-a desfăşurat lent şi instabil în comparaţie cu alte economii din centrul şi estul Europei. Această situaţie se datorează în parte condiţiilor iniţiale dificile, moştenită din perioada anterioară tranziţiei când s-a pus accentul pe industria grea, care funcţiona cu o mare risipă de energie, pe unităţi agricole mari ineficiente, pe proiecte de infrastructură neproductive şi, în anii ’80, pe comprimarea importului pentru a permite rambursarea anticipată a datoriei externe, în condiţiile sacrificării

standardelor de viaţă şi a modernizării tehnologice a economiei. Dealtfel, însuşi regimul comunist ajunsese în 1980, după două teribile „şocuri petroliere” mondiale, la concluzia că 30% din economia românească trebuie închisă deoarece este energofagă. Din raţiuni ideologice, asanarea economică nu s-a produs, dar în anul următor economia românească a intrat în încetare de plăţi.

Însă, pe de altă parte, progresul lent al României pe calea tranziţiei îşi are

cauza mai ales într-o abordare ezitantă şi o implementare slabă a reformei

structurale precum şi într-o lipsă de continuitate a politicilor macroeconomice. Ca

urmare, România a avut o rată a inflaţiei printre cele mai înalte din regiune, iar creşterea economică a fost slabă, alternând perioadele de creştere negativă cu

perioade scurte de creştere economică vertiginoasă. Mai mult, progresul

restructurării şi privatizării a fost lent, în timp ce investiţiile străine directe pe cap

de locuitor au fost printre cele mai scăzute din regiune. În aceste condiţii, cele

cinci programe finanţate de Fondul Monetar Internaţional, în perioada cuprinsă

între 1990 şi 2000 au eşuat şi doar programul încheiat în octombrie 2001 a ajuns

într-un stadiu mai avansat de derulare, dar şi acesta cu mari întârzieri faţă de

calendarul iniţial.

La începutul perioadei de tranziţie, România a cunoscut o combinaţie tipică

de contracţie economică şi inflaţie mare cu rate ale inflaţiei de trei cifre, după care

între 1994 şi 1996 a înregistrat rate confortabile de creştere economică şi reducere

a inflaţiei. Totuşi, în timp ce performanţa economică apărea ca satisfăcătoare, se

acumulau dezechilibre macroeconomice grave, datorate „remediilor” aplicate de

guvernul Văcăroiu economiei: subvenţii mari pentru întreprinderi ineficiente,

deficite fiscale şi cvasi-fiscale în creştere, acumulare rapidă de datorie externă şi

control al cursurilor de schimb şi al preţurilor. Astfel, ca urmare a politicii

expansioniste aplicată de guvern, între anii 1992 şi 1996, deficitul bugetului

general consolidat a atins o medie de 3,1% din PIB. Mai mult, ca urmare a efortului de sprijinire a sectoarelor economice cu dificultăţi s-a înregistrat o

creştere rapidă a deficitelor cvasi-fiscale. Operaţiunile cvasi-fiscale au fost sub

forma: subvenţiilor acordate de BNR la creditele cu dobândă redusă pentru sectorul

agricol şi cele energofage, creşterii accentuate a împrumuturilor acordate de

băncile comerciale de stat pentru aceleaşi sectoare, vânzării de valută de către BNR

la un curs de schimb apreciat pentru sectorul energetic, acordarea de garanţii de

stat pentru împrumuturi şi creşterii generale a arieratelor întreprinderilor de stat. În

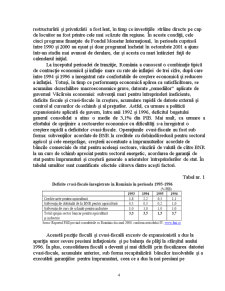

tabelul următor sunt cuantificate efectele câtorva dintre aceşti factori.

Preview document

Conținut arhivă zip

- Politica Fiscala in Romania Dupa 1989.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

1.Fiscalitatea în economia de piaţă. 1.1 Conţinut şi interpretări privind fiscalitatea în economia de piaţă. Într-un stat de drept repartizarea...

Notiunea de impozit provine din limba latina de la cuvântul “impozitus” si din limba franceza de la cuvântul “impôt”. Impozitul reprezinta o...

INTRODUCERE În orice orânduire socială, sistemul veniturilor publice (în speţă impozitele şi taxele) este determinat de formele de proprietate...

INTRODUCERE În conditiile economiei de piata, statul nu mai poate sa intervina în sectorul privat al economiei prin metode administrative, dar el...

Capitolul I Sistemul fiscal intre istorie, arta si constrangere I.1 FISCALITATEA IN EUROPA SI REFORMA FISCALA. EVOLUTIE, TRADITIE SI ARTA...

Capitolul 1 Caracterizarea generala a impozitelor indirecte, evolutie, rolul acestora în tarile cu economie de piata. Notiunea de impozit provine...

1.1. Fundamentarea teoretica a statului modern si aparitia primelor conceptii economice Dupa prabusirea Imperiului Roman, timp de o mie de ani,...

Capitolul 1 INTRODUCERE IN SFERA FINANTELOR PUBLICE Finantele publice reprezinta un intreg sistem de creare, prelucrare, analiza si redistribuire...