Extras din proiect

Vom prezenta în cele ce urmează pe exemplul SC AEROSOLI SA modalitatea de completare a fiecărei sub-secţiuni în parte.

Etapa 1: În foaia de mai jos prezentăm modalitatea concretă de structurare a secţiunii F aşa cum este ea recomandată prin Normele Minimale de Audit

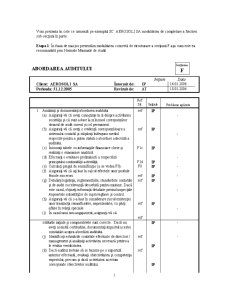

Secţiunea

F

ABORDAREA AUDITULUI

Iniţiale Data

Client: AEROSOLI SA Întocmit de: IP 14.01.2006

Perioada: 31.12.2005 Revizuit de: AT 18.01.2006

Ref.

Sit.

Iniţiale

Probleme apărute

1. Analizaţi şi documentaţi abordarea auditului

(a) Asiguraţi-vă că aveţi cunoştinţe la zi despre activitatea societăţii şi că sunt aduse la zi în mod corespunzător dosarul de audit curent şi cel permanent.

(b) Asiguraţi-vă că aveţi o evidenţă corespunzătoare a sistemului contabil şi stăpâniţi îndeajuns mediul respectiv pentru a putea stabili o abordare adecvată a auditului.

(c) Întocmiţi tabele cu informaţiile financiare cheie şi realizaţi o examinare analitică.

(d) Efectuaţi o evaluare preliminară a respectării principiului continuităţii activităţii.

(e) Calculaţi pragul de semnificaţie (a se vedea F0).

(f) Asiguraţi-vă că aţi luat în calcul efectele unor posibile fraude sau erori. ref

ref

F1c

F1d

F0

ref IP

IP

IP

IP

IP

IP

-

-

-

-

-

(g) Detaliaţi legislaţia, reglementările, standardele contabile şi de audit cu relevanţă deosebită pentru misiune. Dacă este cazul, obţineţi informaţii detaliate privind inspecţiile /rapoartele autorităţilor de supraveghere şi control.

(h) Asiguraţi-vă că s-a luat în considerare riscul existenţei unor tranzacţii semnificative, neprezentate, cu părţi aflate în relaţii speciale.

(i) În cazul unui nou angajament, asiguraţi-vă că ref

ref

ref IP

IP

-

-

soldurile iniţiale şi comparativele sunt corecte. Dacă nu aveţi această certitudine, documentaţi impactul acestei constatări asupra abordării auditului.

(j) Identificaţi estimările contabile efectuate de directori / management şi analizaţi activitatea necesară pentru a le evalua veridicitatea.

(k) Dacă auditul trebuie să se bazeze pe o expertiză anterior efectuată, evaluaţi obiectivitatea şi competenţa expertului, precum şi dacă activitatea acestuia corespunde obiectivelor auditului.

ref

ref

IP

IP

IP

-

-

(l) Atunci când sunt implicaţi şi alţi auditori, fie interni, fie externi, luaţi în considerare influenţa pe care o vor avea asupra auditului.

(m) Documentaţi o evaluare a riscului de audit şi a componentelor sale, riscul inerent, de control şi de nedetectare (a se vedea F1 şi F2).

(n) Documentaţi abordarea auditului, identificând clar domeniile esenţiale pentru audit, riscurile şi abordarea acestora, precum şi metoda de eşantionare care urmează a fi utilizată.

- Eşantionare bazată pe judecată

- Eşantionare bazată pe risc

- Alte metode ref

F1, F2, F3

F1, F2, F3

IP

IP

IP

-.

2. Selectaţi auditorii corespunzători misiunii (listaţi numele lor mai jos), documentând măsura în care este necesar ca activitatea lor să fie condusă, controlată şi revizuită.

3. Întocmiţi un buget de timp al misiunii.

4. Asiguraţi-vă că toţi auditorii sunt puşi în temă.

F

F4

E1

IP

IP

IP

Numele auditorilor Experienţă Semnătura Iniţiale

Alexandru Tănase partener AT

Ionescu Paul asistent IP

Data 18.01.2006

Comentariu: Constatăm că secţiunea F – Abordarea Auditului – face referire directă la secţiunile F0, F1, F2 şi F3. În cadrul secţiunii F1 se apelează la F1c şi F1d.

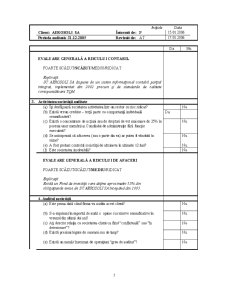

Etapa 2: Vom prezenta în cele ce urmează secţiunea F0 prin intermediul căreia se stabileşte pragul de semnificaţie care va fi folosit în toate celelalte secţiuni ale dosarului curent de audit.

Secţiunea

F0

PRAGUL DE SEMNIFICAŢIE

Iniţiale Data

Client: AEROSOLI SA Întocmit de: IP 15.01.2006

Perioada auditată: 31.12.2005 Revizuit de: AT 16.01.2006

Situaţii financiare Buget Exerciţii anterioare

exerciţiu curent exerciţiu curent 2004

(Nota 4)

lei lei lei

Active totale (înainte de scăderea datoriilor)

1% 1

2% 2

Cifra de afaceri

0.5% 3

1% 4

Profit înainte de impozitare (nota 3)

5% 5

10% 6

Prag de semnificaţie

12.000.000

120.000

240.000

20.000.000

100.000

200.000

2.500.000

125.000

250.000

200.000

11.000.000

110.000

220.000

18.000.000

90.000

180.000

2.200.000

110.000

220.000

180.000

8.100.000

81.000

162.000

16.000.000

80.000

160.000

3.500.000

175.000

350.000

160.000

Explicaţii referitoare la raţionamentul selecţiei pragului de semnificaţie.

Pragul de semnificaţie a fost calculat în funcţie de cifra de afaceri, deoarece acesta a fost indicatorul cel mai constant în ultimii ani. Profitul / pierderea a variat considerabil şi de aceea nu a fost luată în considerare.

Comentariu: După cum se poate constata pentru stabilirea pragului de semnificaţie se iau în calcul o serie de indicatori economici care sunt analizaţi din punct de vedere statistic cu privire la gradul de variaţie de la un an la altul. În susţinerea raţionamentului profesional pentru pragul de semnificaţie se ia în calcul acel indicator care este cel mai constant în timp. Pentru demonstrarea acestei constanţe în timp auditorul trebuie să utilizeze instrumente statistice adecvate şi să interpreteze rezultatele obţinute.

Etapa 3: După determinarea pragului de semnificaţie în cadrul secţiunii F0, se trece la evaluarea riscului inerent general prin completarea secţiunii F1.

Preview document

Conținut arhivă zip

- Pragul de Semnificatie - SC Aerosoli SA.doc

Alții au mai descărcat și

Noţiunea de audit Sub aspectul concepției și accepțiunii sale generale, AUDITUL se tratează ca o manifestare de control al corectitudinii și...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Pragul de semnificaţie în audit Introducere Potrivit Standardului de Audit 320 „Obiectivul unui audit al situaţiilor financiare este de a permite...