Cuprins

- INTRODUCERE 3

- Cap. 1. Evolutia, definitia, elementele, trasaturile si formele creditului 4

- 1.1. Evolutia, definirea si continutul creditului 4

- 1.2. Elementele si trasaturile creditului 6

- 1.3. Formele creditului: 8

- 1.3.1. Creditul comercial 9

- 1.3.2. Creditul bancar 10

- 1.3.3. Creditul de consum 11

- 1.3.4. Creditul obligatar 11

- 1.3.5 Credit Ipotecar 11

- 1.3.6 Alte forme ale creditului 12

- 1.4. Rolul si functiile creditului in economia de piata 13

- 1.5. Pricipii generale de creeditare bancara 14

- 1.6. Modul de acordare si ramburasre a creditelor 15

- 1.6.1 Categoriile de credite acordate de bncile comerciale 15

- 1.6.2 Tipuri de credite 16

- Cap. 2. Evolutia sistemului bancar in Romania 20

- 2.1. Istoria sistemului bancar in Romania 20

- 2.2. Banca Nationala a Romaniei 21

- 2.3. Sistemul bancilor comerciale 22

- 2.4. Bancile Cooperatiste 23

- Cap. 3. Creditul neguvernamental 24

- 3.1. Evolutia creditului bancar in Romania 24

- 3.2. Creditul neguvernamental notiuni generale 26

- 3.3. Evolutiile recente ale creditelor bancare 32

- 3.4. Evolutia creditului acordat populatiei, companiilor si pentru finantarea IMM-urilor 33

- 3.5. Evoluţii structurale ale creditului neguvernamental tip retail 34

- 3.6. Evolutia creditului neguvenamental acordat societatilor nefinanciare si gospodariilor populatiei 35

- 3.7. Evolutii ale creditului de consum acordat populatiei 37

- 3.8. Evolutia creditului ipotecar acordat populatiei 38

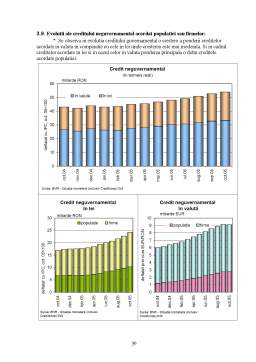

- 3.9. Evolutii ale creditului neguvernamental acordat populatiei sau firmelor: 39

- CONCLUZII: 41

- BIBLIOGRAFIE: 42

- Anexe: 43

Extras din proiect

INTRODUCERE

Problema creditului în jurul anului 1900 avea o vechime de aproximativ un secol. Primele încercări de organizare a lui datează din epoca Regulamentelor Organice. Oamenii politici şi economiştii au propus şi şi-au propus diferite forme de constituire a unor instituţii bancare şi de credit. Teoreticieni ai epocii au fost: Dionisie Pop Marţian, Nicolae Şuţu, Ion Ionescu de la Brad dintre economişti, Ion C.Brătianu, Ion Ghica, P. Mavrogheni dintre oamenii politici, etc.Ce îşi propuneau şi unii şi alţii era desfiinţarea “cametei nelegiuite” care făcea ravagii, atât în rândul marilor proprietari, cât şi în rândul ţăranilor.

Creditul organizat nu era numai un factor de progres, modern, ci era şi un mijloc pentru ca statul să-şi procure sursele financiare ieftine şi suficiente pentru îndeplinirea rolurilor sale politice, economice şi sociale.

Modernizarea şi dezvoltarea societăţii româneşti nu era posibilă fără organizarea unui sistem de credit pe cele trei paliere: bancă centrală de emisiune şi scont, bănci comerciale de toate tipurile şi mărimile şi instituţii de credit specializate.Cum capitalurile erau puţine şi scumpe rolul principal în organizarea creditului revenea statului. El trebuia să fie şi pe această direcţie promotorul modernizării, atât ca iniţiator, cât şi ca investitor prin avansarea capitalurilor

necesare.

Pentru a-şi îndeplini misiunea sa civilizatoare creditul trebuia să îndeplinească o sumă de condiţii esenţiale:

1. să fie abundent faţă de cerere;

2. să fie ieftin, cu dobândă mică, de regulă sub nivelul profitului mediu ;

3. să aibă caracter permanent şi pe termene adecvate : scurt, mediu şi lung ;

4. să fie specializat pe domeniile principale ale economiei : comerţ, agricultură, industrie, etc ;

5. să aibă caracter preponderent economic, productiv, nu de consum ;

6. să se întemeieze pe garanţii rezonabile ;

7. să mobilizeze economiile populaţiei şi ale agenţilor economici în bănci, în

scopul transformării lor în capitaluri.

Prezenta lucrare îşi propune să abordeze problematica creditului bancar în România si in mod special evolutia in timp a creditelor acordate de bancile comerciale din Romania.

Astfel primul capitol se referă la credit ca notiune generala precum si tipurile de credite acordate de bancile comerciale din Romania.

În capitolul al II-lea am prezentat structura sistemului bancar din Romania precum si evolutiile recente ale creditelor bancare acordate de acestea.

În capitolul al III-lea am abordat pe larg pe larg notiunea de credit neguvernamental precum si evolutia acestora in ultimi ani.

Cap. 1. Evolutia, definitia, elementele, trasaturile si formele creditului

1.1. Evolutia, definirea si continutul creditului

Izvoarele istorice atestă că formele incipiente ale creditului au apărut in Orientul Mijlociu,ele constituind monopolul marilor proprietari funciari si al preoţilor.De pildă,Codul lui Hammurabi vorbeşte despre credit înca la inceputul mileniului al II-lea î.e.n.Comerţul cu bani a apărut probabil la egipteni si fenicieni,existând în mod sigur la greci si romani,fiind practicat de trapeziţi si respective argentari,a caror activitate era,in realitate,fie cămătăria ,fie zărăfia.

Cămătăria s-a concretizat în operaţiunile de împrumutare a unor sume de bani cu camătă,fiind o îndeletnicire curentă a tezaurizatorilor de profesie.Ea a condus la accentuarea inegalitaţii sociale,împrumuturile cămătăreşti fiind,de regulă, împrumuturi de consum.Cu toate limitele sale,a avut o anumită contribuţie la înlocuirea unui mod de producţie perimat cu altul superior.

Zărăfia,la rândul său,s-a materializat in operţiunile de vânzare-cumpărare a unor monezi străine.Circulaţia unei mulţimi eterogene de monezi metalice străine,calitatea foarte diferita a exemplarelor din aceeaşi specie,amplitudinea accentuată a cursurilor de schimb,etc.,au facut ca zarafii să fie singurii care aveau experienţa necesară pentru a se orienta in acest haos,speculând pe cei care aveau nevoie de serviciile lor.

Primele instituţii care au efectuat operaţiuni de profilul actualelor bănci au aparut in oraşele-republici italiene,in secolele XII-XIV.De exemplu,Banca din Veneţia a fost infiinţată in anul 1171.Cu toate acestea,creditul a devenit,in adevarătul sens al cuvantului una din componentele fundamentale ale economiei,abia in a doua jumătate a secolului al XIX-lea,cand a făcut posibilă anticiparea cumpărărilor,exercitând astfel un efect de multiplicare asupra activităţii economice.

În aceste condiţii,se poate afirma că,creditul şi cadrul instituţional-organizatoric aferent a luat naştere din lupta împotriva capitalului cămătăresc,care nu mai corespundea noilor realităţi economice.Burghezia avea nevoie de capitaluri suplimentare,dar vitalitatea pe care o nouă clasă o imprimă vieţii economice feudale,lancede si închistate,era frânată de camăta ridicată,care absorbea în cea mai mare parte valoarea nou creată.Apăruse,de fapt,o veritabilă contradicţie între natura generală a capitalului-ca valoare ce se autovalorifică şi aduce valoarea nou creată-şi starea sa monetară,de capital bănesc temporar disponibil,degajat la unii participanţi la procesul reproducţiei ca sume temporar fără utilizare,inactive.Această contradicţie s-a solutionat prin reintroducerea în procesul reproducţiei a capitalului temporar disponibil,adică prin restabilirea capacitaţii sale de a produce valoare. În concluzie,creditul exprimă tocmai acest ansamblu de relaţii economice prin care capitalul disponibil ca urmare a nesincronizării momentelor reproducţiei este reintrodus în circuitul economic.

Noţiunea de credit este utilizata cu sensuri diferite,dupa cum este vorba de comert,de legislaţie fiscală sau de contabilitate.Somabart a definit creditul ca fiind o putere de cumpărare când nu ai numerar.La randul lor,anglo-saxonii inţeleg prin credit mai ales mijloacele de plată căror acesta le dă naştere.Mulţi practicieni inclina să identifice creditul cu sumele împrumutate.

Pentru definirea creditului, este necesară prezentarea a trei opinii care s-au conturat cu

privire la acest concept, respectiv:

creditul ca încredere;

creditul ca expresie a relaţiilor de redistribuire;

creditul ca formă a relaţiilor de schimb.

Creditul ca încredere: este o concepţie care plasează la baza relaţiilor de credit ideea de încredere, de unde rezultă caracterul subiectiv al acestora. Considerarea creditului ca încredere se fundamentează pe definiţiile date acestui concept.

Termenul credit îşi are originea în cuvintele latine „creditum”, „de credere” care desemnează încrederea în ceva sau cineva. În practică, această încredere se concretizează în relaţiile dintre creditor şi debitor, în sensul că cel din urmă trebuie să prezinte o anumită bonitate, astfel încât să genereze încredere din partea creditorului.

Creditul ca expresie a relaţiilor de schimb, reprezintă „un acord prin care anumite

bunuri, servicii sau o cantitate de monedă sunt cedate în schimbul unei promisiuni de plată

viitoare” .

Unei asemenea abordări a creditului, îi sunt aduse contraargumente dintre care cel mai

puternic, acela potrivit căruia creditul nu este o formă a schimbului, nici din punct de vedere al scopului şi nici al conţinutului material al valorii .

Creditul ca expresie a relaţiilor de redistribuire reprezintă o abordare care porneşte de la conţinutul economic specific al creditului, respectiv transferul unei părţi din produsul social de la unii din participanţii la circuitul economic către alţi participanţi la acest circuit. Spre deosebire de alte forme ale relaţiilor de redistribuire a veniturilor, ca de exemplu impozitele şi taxele, care au caracter definitiv, creditul este o formă particulară a acestor relaţii, prin caracterul temporar al transferului din economie.

Definirea completă a creditului poate fi realizată prin luarea în considerare şi corelarea

acestor trei abordări, ceea ce poate duce la următoarea formulare:

Creditul reprezintă o categorie economică, ce exprimă relaţii de repartiţie a unei

părţi din PIB sau din venitul naţional, prin care se mobilizează şi se distribuie

disponibilităţile din economie şi se creează noi mijloace de plată, în scopul

satisfacerii unor nevoi de capital şi al realizării unor obiective ale politicii

economice.

Preview document

Conținut arhivă zip

- Procesul de Creditare in Romania.doc

Alții au mai descărcat și

INTRODUCERE Aparitia creditului este strâns legata de dezvoltarea productiei si circulatiei marfurilor; evolutia acestor fenomene a impus...

I.1. Principiile fundamentale ale creditării specifice economiei de piaţă Cum bine se ştie, creditul, la modul general vorbind, este noţiunea ce...

1.1. SISTEMUL BANCAR 1.1.1. Conţinutul sistemului bancar Sistemul bancar reprezintă totalitatea băncilor care funcţionează în economie într-o...

Introducere Evolutiile economiei romanesti inregistrate in perioada de dupa 1993 au stat sub semnul eforturilor generale de restructurare a...

Cap. 1 Profitabilitatea bancară – noţiuni introductive 1.1 Conceptul general de profitabilitate bancară Caracterul dualist al bugetului de...

Creditul si dobanda Introducere Creditul impreuna cu moneda au cunoscut in decursul timpului o importanta dezvoltare, de la formele cele mai...

„În viață nu e suficient că ai ales drumul cel bun. Dacă nu mergi repede înainte, te calcă în picioare cei care vin din urmă.” Will Rogers 1....

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Te-ar putea interesa și

INTRODUCERE Motivația mea pentru a alege tema de licență privind riscurile în procesul de creditare și căi de prevenire și acoperire a acestora a...

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unor institutii de credit care să asigure mobilizarea tuturor disponibilităţilor...

Cap. I. Aspecte generale privind activitatea de creditare bancară 1.1. Băncile comerciale, verigă de bază a sistemului bancar Băncile comerciale...

INTRODUCERE 1. Scurt istoric RZB-Austria a fost fondatÎ în 1927 pentru a coordona activitÎtile si politicile financiare ale întregului grup...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

Introducere Evolutiile economiei romanesti inregistrate in perioada de dupa 1993 au stat sub semnul eforturilor generale de restructurare a...

INTRODUCERE Am ales această temă ţinând cont de faptul că economia de piaţă nu poate funcţiona fără bănci profitabile, bine consolidate, astfel că...

Creditul a aparut initial in Orientul Mijlociu, unde constituia monopolul marilor proprietari funciari si al preotilor si devine unul din...