Cuprins

- Capitolul 1. Analiza și modelarea sistemului informațional existent 6

- 1.1. Prezentarea generală a organizației 6

- 1.2. Analiza structurii organizatorice 7

- 1.2.1. Prezentarea organigramei 7

- 1.2.2. Descrierea critică a organigramei 8

- 1.3. Analiza legislației 9

- 1.4. Analiza sistemului informatic 10

- 1.4.1. Aplicaţiile informatice utilizate 10

- 1.4.2. Configuraţia staţiilor de lucru şi arhitectura rețelei 11

- 1.5. Analiza documentelor și a altor surse informaționale 12

- 1.5.1. Inventarul documentelor 12

- 1.5.2. Evaluarea documentelor 14

- 1.6. Flowchart-ul 14

- 1.7. Modelarea prelucrărilor 16

- 1.7.1. Diagrama de decompoziție 16

- 1.7.2. Conținutul diagramei fluxului de date 17

- 1.7.3. Diagrama de context 18

- 1.7.4. Diagrama fluxului de date 19

- 1.8. Modelarea datelor 20

- 1.8.1. Matricea dependențelor funcționale 20

- 1.8.2. Conținutul entităților 23

- 1.8.3. Diagrama entitate-relație 24

- Capitolul 2. Proiectarea sistemului informatic 25

- 2.1. Obiectivele proiectării sistemului 25

- 2.2. Proiectarea ieșirilor 26

- 2.3. Proiectarea bazei de date 29

- 2.4. Proiectarea intrărilor 45

- 2.5. Proiectarea codurilor 55

- 2.6. Proiectarea interfeței cu utilizatorul 57

- Capitolul 3. Implementarea sistemului informatic 64

- 3.1. Prezentarea interfeței funcționale 64

- 3.2. Prezentarea ieșirilor 71

Extras din proiect

Capitolul 1. Analiza și modelarea sistemului informațional existent

1.1. Prezentarea generală a organizației

Denumire: SC Rokal Accounting Office SRL

Data înființării: 19 februarie 2010

Cod fiscal: 26547088

Nr. Reg. Com.: J35/278/2010

Domeniu de activitate: Activități de contabilitate și expertiză contabilă

Sediul central: Giroc, str. Bega,nr. 18, cam. 1, cod poștal 307220, jud. Timiș

Puncte de lucru: Timisoara, str. Macilor, nr. 1, cod poștal 300341, jud. Timiș

Forma juridică: Societate cu răspundere limitată

Sfera de activitate: prestări servicii

Gama de produse oferite: servicii de specialitate

Nr. de angajați: 2

Cifra de afaceri: 200000 lei

Clienți importanți: AVB Security, Politrade, LOGIMAETICS ELECTRIC SRL

Furnizori importanți: UPC, CIEL, TH Junior

Perspective de dezvoltare: Conducerea societății dorește să iși lărgească sfera de activitate prin deschiderea unor noi puncte de lucru, angajarea mai multor experți contabili, achizitionarea unor programe de contabilitate care să corespundă noilor necesități ale firmei pentru a-și mări portofoliul de clienți.

1.2. Analiza structurii organizatorice

1.2.1. Prezentarea organigramei

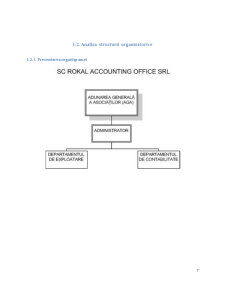

1.2.2. Descrierea critică a organigramei

Organigrama firmei analizate este structurată pe 3 nivele ierarhice: Adunarea Generală a Asociațlor (AGA), Administrator și două departamente – Departamentul de eploatare și Departamentul de contabilitate. Între AGA și administrator,cât și între aceasta și departamente există o relație de subordonare. De asemenea și între administartor și departamente există o relație de subordonare .Între cele două departamente există e relație decolaborare.

Datorită faptului că între nivelele ierarhice există o distanță mică fluxul informațional dintre acestea este mai rapid.

Din analiza organigramei se observă lipsa unui administrator de sistem, acesta fiind un punct slab, deoarece în cazul apariției unei defecțiuni timpul de răspuns din partea furnizorilor care se ocupă de rețea este mai mare, ceea ce poate duce la diminuarea capacității de muncă, lucru care poate fi agravat și de posibilele defecțiuni în anumite periade cheie ale luni, în care se întocmesc de exemplu declarațiile fiscale.

Pentru o mai bună gestionare a rețelei recomandăm introducerea în cadrul organigramei a postului de administrator de sistem.

Datorită perspectivelor de dezvoltare sugerăm înființarea unui departament de marketink ,fie externalizarea acestuia, care se va ocupa cu omai bună promovare a serviciilor prestate de către firmă,în prezent fiind slab promovate. De asemenea mai recomandăm integrarea în organigramă a unui post de casier, ceea ce ar duce la o mai bună gestionare a trezoreriei.

1.3. Analiza legislației

Activitatea desfășurată de către firma este reglementată de către:

• Legea 31/1990 privind Societățile Comerciale

• Legea contabilității nr.82/1991

• OMFP 3055/2009 Reglementările contabile conforme cu directivele europene

• OMEF 3512/2008 privind întocmirea și utilizarea Documentelor Financiar-Contabile

• HG 2139/2004 - Catalogul privind clasificarea și duratele normale de funcționare a mijloacelor fixe

• Legea 571/2003 privind Codul Fiscal

• Legea 53/2003 privind Codul Muncii

• IFAC, revizuit 2009, Codul Etic Naţional al Profesioniştilor Contabili din România

Preview document

Conținut arhivă zip

- Proiectarea Sistemului Informatic Privind Evidenta Activitatii de Intretinere si Reparatii a Aparaturii de Birotica.docx

Alții au mai descărcat și

Capitolul 1. Caracterizarea principalelor categorii de servicii pentru întreprinderi Serviciile domină toate sectoarele economice, care devin...

Introducere „Organizațiile trebuie să aibă în vedere distribuirea funcțiilor semnificative, atunci când avantajul competitiv nu poate fi menținut....

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...