Cuprins

- 1. Prezentare generală a întreprinderii S.C. Dor-Invest S.R.L pag.3

- 2. Analiza pozitiei financiare a întreprinderii S.C. Dor-Invest S.R.L pag.4

- 3. Analiza stării de performantă financiară a întreprinderii S.C. Dor-Invest S.R.L pag.15

- 4. Analiza politicii de finantare a întreprinderii S.C. Dor-Invest S.R.L pag.19

- 5. Anexe pag.26

Extras din proiect

I. PREZENTAREA GENERALĂ A ÎNTREPRINDERII

S.C. DOR-INVEST S.R.L.

Firma S.C. DOR INVEST S.R.L. cu adresa în localitatea Comănesti, strada Supanului nr.11, judetul Bacău a fost înfiintată la data de 20.09.1995 (nr. registrul comertului: J04/1091/1995), având codul unic de înregistrare RO7712898.

Obiectul de activitate al societătii îl constituie prelucrarea lemnului, fabricarea produselor din lemn si plută, cu exceptia mobilei; fabricarea articolelor din paie si din alte materiale vegetale împletite. Firma ocupă locul 1 în Top Afaceri România Intreprinderi Mici, localitatea Comănesti, domeniul 16.

S.C. DOR-INVEST S.R.L. a fost înregistrată în anul 1995 ca societate pe răspundere limitată în conformitate cu legislaţia naţională privind societaţile comerciale.

Capitalul subscris si vărsat la data de 20.09.1995 este de 2500 RON. În anul 2008 firma dispunea de un număr de 48 de angajati, număr administratori: 1, număr asociati: 1, număr filiale: 1.

An bilant Număr angajaţi

II. ANALIZA POZIȚIEI FINANCIARE A ÎNTREPRINDERII

S.C. DOR-INVEST S.R.L.

Echilibrul financiar reflectă respectarea la nivelul societăţii a principiilor de finanţare consacrate în literatura de specialitate.

Aprecierea echilibrului financiar se realizează prin intermediul indicatorilor de echilibru: fond de rulment (FR), nevoie de fond de rulment (NFR) şi trezoreria netă (TN).

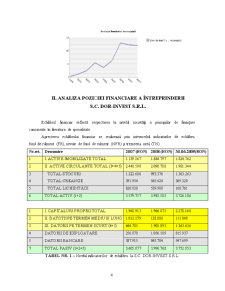

Nr.crt. Denumire 2007 (RON) 2008 (RON) 30.06.2009(RON)

1 I. ACTIVE IMOBILIZATE TOTAL 1.139.167 1.884.797 1.824.762

2 II. ACTIVE CIRCULANTE TOTAL (3+4+5) 2.440.590 2.098.788 1.901.344

3 TOTAL STOCURI 1.222.606 993.376 1.363.263

4 TOTAL CREANȚE 391.954 565.424 369.320

5 TOTAL LICHIDITĂȚI 826.030 539.988 168.761

6 TOTAL ACTIV (1+2) 3.579.757 3.983.585 3.726.106

1 I. CAPITALURI PROPRII TOTAL 1.948.913 1.966.075 2.278.168

2 II. DATOTII PE TERMEN MEDIU SI LUNG 1.012.179 128.800 111.048

3 III. DATORII PE TERMEN SCURT (4+5) 644.785 1.901.893 1.363.636

4 DATORII DE EXPLOATARE 256.870 1.056.189 815.937

5 DATORII BANCARE 387.915 845.704 547.699

7 TOTAL PASIV (1+2+3) 3.605.877 3.996.768 3.752.852

TABEL NR. 1 – Nivelul indicatorilor de echilibru la S.C. DOR INVEST S.R.L

Fondul de rulment propriu reprezintă o utilitate mai limitată decât fondul de rulment net. Se calculează când se doreşte să se aprecieze autonomia financiară a unei întreprinderi.

Fondul de rulment propriu se defineste cu ajutorul următoarei formule:

FRP = Capitaluri proprii – Active imobilizate

Fondul de rulment propriu astfel calculat poate lua valori pozitive sau negative în functie de starea financiară a întreprinderii la momenul analizei. Asfel:

Un fond de rulment propriu pozitiv semnifică faptul că imobilizările sunt integral finanţate din resurse proprii, deci există autonomie.

FRP > 0 Capitaluri proprii > Active imobilzate

Un fond de rulment propriu negativ semnifică faptul că imobilizările nu sunt decât parţial din resurse proprii, întreprinderea trebuie să facă apel la îndatorare pentru a finanţa o parte din imobilizarile sale.

FRP < 0 Active imobilzate > Capitaluri proprii

Fondul de rulment împrumutat se calculează ca o diferenţă între fondul de rulment net sau permanent si fondul de rulment propriu.

FRI = FRN - FRP

Fondul de rulment împrumutat exprimă mărimea resurselor împrumutate pe termen lung, destinate să finanţeze activele pe termen scurt ( circulante).

Calculul fondului de rulment net

FRN(2007) = capital propriu (2007) - active imobilizate (2007)

= 1.948.913 - 1.139.167

= 809.746

FRN(2008) = capital propriu (2008) - active imobilizate (2008)

= 1.966.075 - 1.884.797

= 81.278

FRN(2009) = capital propriu (2009) - active imobilizate (2009)

= 2.278.168 - 1.824.762

= 453.406

Interpretarea fondului de rulment

Fondul de rulment (FR) este partea din capitalul permanent care depăşeşte valoarea imobilizărilor nete şi este destinată finanţării activelor circulante. Pe întreaga perioadă analizată fondul de rulment este pozitiv ceea ce arată un echilibru financiar pe termen lung al firmei analizate. De asemenea, valoarea pozitivă a fondului de rulment ne arată că firma are suficiente resurse permanente pentru acoperirea nevoilor permanente. Scăderea valorii fondului de rulment din 2007 în 2008 este o urmare a faptului că societatea a renuntat să contracteze credite pe termen mediu si lung. Cresterea mrajei din 2008 comparativ cu ce din anul 2009 se datorează cresterii nevoilor si resurselor.

Calculul necesarului fondului de rulment

Activitatea comercială sau de producţie impune deţinerea de stocuri, acordarea de credite clientelei conform uzanţelor etc. Mijloacele ciclice corespund elementelor de finanţat, ţinând seama de activitatea curentă şi de restricţiile externe întreprinderii. În schimb, exploatarea degajă în mod egal resurse cu titlu de credit de la furnizori cu ocazia aprovizionării cu bunuri şi servicii. În aceste condiţii se poate determina diferenţa mijloacele şi resursele ciclice ca masură a poverii financiare specifice pentru activitatea curentă. Această diferenţă este denumită "Necesar de Fond de Rulment" (NFR).

Preview document

Conținut arhivă zip

- Raport de Analiza a Interprinderii - SC Dor Invest SRL.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...