Extras din proiect

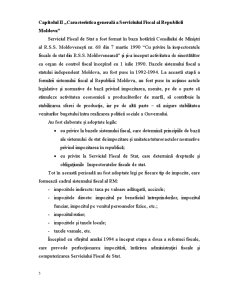

Capitolul I „Caracteristica generală a Sistemului Fiscal al Republicii Moldova”

Sistemul fiscal reprezintă o componentă a sistemului financiar al RM şi include următoarele elemente:

• legislaţia fiscală;

• sistemul de impozite şi taxe;

• administrarea fiscală şi organele fiscale.

Toate aceste elemente sunt strîns legate între ele, deoarece, în baza legislaţiei fiscale, organele fiscale administrează procedurile fiscale, având ca drept scop colectarea impozitelor şi taxelor, aceste din urmă constituind surse principale de venit ale statului. Eficienţa sistemului fiscal depinde de eficienţa fiecărui element constitutiv.

Conform Codului Fiscal al RM, Titlul I, art. 2 „Sistemul fiscal al RM reprezintă totalitatea impozitelor şi taxelor, a principiilor, formelor şi metodelor de stabilire, modificare şi anulare a acestora, precum şi totalitatea măsurilor ce asigură achitarea lor.”

În conformitate cu art. 3 al Codului Fiscal, legislaţia fiscală se constituie din:

1. Codul Fiscal;

2. Alte acte normative adoptate în conformitate cu Codul Fiscal.

1. Codul Fiscal al RM a fost adoptat prin Legea RM, nr.1163-XIII din 24.04.1997 şi publicat în Monitorul Oficial al RM, nr. 62/522 din 18.09.1997.

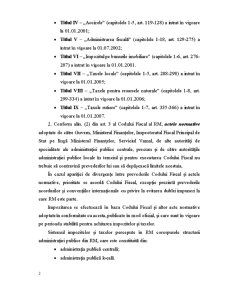

Codul Fiscal al RM a fost de multiple ori modificat şi completat, actualmente el întruneşte 9 titluri:

• Titlul I – „Dispoziţii generale” (art.1-11) a intrat în vigoare la 01.01.1998;

• Titlul II – „Impozitul pe venit” (capitolele 1-15, art. 12-92), a intrat în vigoare la 01.01.1998;

• Titlul III – „Taxa pe valoarea adăugată” (capitolele 1-9, art. 93-118) a intrat în vigoare la 01.07.1998;

• Titlul IV – „Accizele” (capitolele 1-5, art. 119-128) a intrat în vigoare la 01.01.2001;

• Titlul V – „Administrarea fiscală” (capitolele 1-18, art. 129-275) a intrat în vigoare la 01.07.2002;

• Titlul VI – „Impozitul pe bunurile imobiliare” (capitolele 1-6, art. 276-287) a intrat în vigoare la 01.01.2001.

• Titlul VII – „Taxele locale” (capitolele 1-5, art. 288-298) a intrat în vigoare la 01.01.2005;

• Titlul VIII – „Taxele pentru resursele naturale” (capitolele 1-8, art. 299-334) a intrat în vigoare la 01.01.2006;

• Titlul IX – „Taxele rutiere” (capitolele 1-7, art. 335-366) a intrat în vigoare la 01.01.2007.

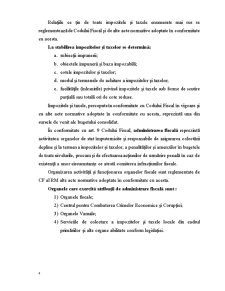

2. Conform alin. (2) din art. 3 al Codului Fiscal al RM, actele normative adoptate de către Guvern, Ministerul Finanţelor, Inspectoratul Fiscal Principal de Stat pe lîngă Ministerul Finanţelor, Serviciul Vamal, de alte autorităţi de specialitate ale administraţiei publice centrale, precum şi de către autorităţile administraţiei publice locale în temeiul şi pentru executarea Codului Fiscal nu trebuie să contravină prevederilor lui sau să depăşească limitele acestuia.

În cazul apariţiei de divergenţe între prevederile Codului Fiscal şi actele normative, prioritate se acordă Codului Fiscal, excepţie prezintă prevederile acordurilor şi convenţiilor internaţionale cu privire la evitarea dublei impuneri la care RM este parte.

Impozitarea se efectuează în baza Codului Fiscal şi altor acte normative adoptate în conformitate cu acesta, publicate în mod oficial, şi care sunt în vigoare pe perioada stabilită pentru achitarea impozitelor şi taxelor.

Sistemul impozitelor şi taxelor percepute în RM corespunde structurii administraţiei publice din RM, care este constituită din:

• administraţia publică centrală;

• administraţia publică locală.

În conformitate cu art. 6 al Codului Fiscal al RM impozitele şi taxele percepute sunt:

• impozitele şi taxele generale de stat;

• impozitele şi taxele locale

Preview document

Conținut arhivă zip

- Raport de Practica - Inspectoratul Fiscal de Stat Botanica.doc

Alții au mai descărcat și

Introducere Republica Moldova este un stat în care, societatea a ajuns să-şi consume resursele de viitor (financiare, materiale şi umane), pe...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...