Cuprins

- 1) Contabilitatea în Marea Britanie 2

- 2) Surse de drept 2

- 2.1 Legea societățiilor comerciale 2

- 2.2 Bursa londoneză .. 3

- 3) Profesia contabilă britanică . 3

- 4) Cadrul contabil general 4

- 4.1 Conceptul de „imagine fidelă” ... 4

- 4.2. Obiectul situațiilor financiare ... 5

- 4.3 Calitățile informațiilor financiare: ... 5

- 4.4 Principiile contabile general admise: ... 5

- 5) Reguli de prezentare a situațiilor financiare 10

- 5.1 Reguli de prezentare a bilanțului ... 10

- 5.2 Reguli de prezentare a contului de profit și pierdere ... 11

- 5.3 Reguli de prezentare a situației tuturor câștigurilor și pierderilor înregistrate 11

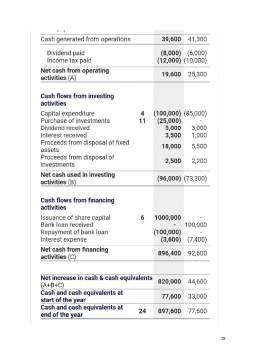

- 5.4 Reguli de prezentare a situației fluxurilor de trezorerie (CFS) .. 11

- 5.5 Reguli de prezentare a notelor la conturile anuale ... 12

- 6) Bibliografie .. 13

- 7) Anexe 14

- Anexa nr. 1 Bilanțul 14

- Anexa nr. 2 Contul de profit și pierdere ... 16

- Anexa nr. 3 Situația fluxurilor de trezorerie ... 17

Extras din proiect

1) Contabilitatea în Marea Britanie

Profesia contabilă liberală s-a dezvoltat în secolul al XVIII-lea, odată cu crearea primului corp al contabililor în Marea Britanie (Institutul Scoțian al Contabililor Autorizați, în 1854). Tehnica partidei duble nu s-a schimbat semnificativ de-a lungul timpului. S-a modificat însă perspectiva asupra obiectului, scopului și conținutului raportărilor contabile: de la simpla evidență a averii negustorului și afacerilor lui, prin implicațiile sale sociale, contabilitatea s-a transformat într-un sistem informațional pe care îl cunoaștem astăzi și care este încă într-o continuă evoluție datorită condițiilor tehnologice tot mai avansate.1

Cele mai importante trăsături ale sistemului contabil din Marea Britanie ar fi simplitatea și libertatea judecății profesionale. În centrul sistemului contabil este plasată profesia contabilă, reglemrentările în domeniu vizează societățile cu răspundere limitată (mai puțin alte forme de organizare), iar fiscalitatea este complet separată de contabilitate. În continuare sectorul public respectă un set de reguli specifice, diferite.

Britanicii au reușit să exporte pe continent conceptul de imagine fidelă, gândirea contabilă filtrată de acțiunea principiilor fundamentale.2

2) Surse de drept

În comparație cu unele țări ale Europei Continentale, normalizarea contabilă nu face apel la un plan de conturi, scheme obligatorii de înregistrări și de ținere a jurnalelor și registrelor contabile. În Regatul Unit centrul de greutate este însă societatea comercială care trebuie să-și instaleze o organizare a contabilității, de natură să-i permintă satisfacerea obligațiilor prevăzute în Companies Act, în materie de întocmire și de publicare a conturilor anuale.3

2.1 Legea societățiilor comerciale ( Companies Act 1985, Amendată în 1989) a fost considerată un document de „reunificare” a tuturor reglementărilor conținute până în acel

1 *** http://www.accountantsgroup.ro/Servicii/Contabilitate/77

2 N. Tabără, E. Horonea, M. C. Mircea, Contabilitatea internațională, Ediția a II-a, Editura TipoMoldova, Iași, 2010, p. 163

3 *** https://www.academia.edu/19047088/Sistemul_contabil_uk

3

moment de diferite norme. Ea reflectă evoluția normalizării din secolul XIX și până în anii 80, ani marcați de introducerea Directivelor Europene ( Directiva a IV-a în 1982 și a VI-a în 1989).

Legea societățiilor comerciale admite formatul de bilanț și cont de profit și pierdere prevăzut de Directiva a IV-a și permite evaluarea imbilizărilor corporale și pe alte baze în afara costului istoric. Cea mai mare partea a legii reglementează principiile de raportare a unei imagini interne, reguli pentru auditarea conturilor, înregistrări contabile și raportare către acționari.

Documentul împurtenicește Ministerul Industriei și Comerțului să numească un organism care să supervizeze raportarea financiară.

2.2 Bursa londoneză este supravegheată de „Securities and Investments Board” (SIB), care este o entitate autonomă de reglementare ( self-regulatory body), formulă preferată de guvernul britanic celei utilizate în SUA, unde Comisia de valori imobiliare (Securities and Exchange Commission- SEC) este o angenție guvernamentală. Ministerul de tutelă este cel al comerțului și industriei (Deparment of Trade and Industry), responsabil cu funcționarea societăților comerciale și a contabilității acestora.

Pe de altă parte, profesia contabilă joacă un rol foarte important în viața economică și anume:

- Un rol consultativ pe lângă guvern (în ceea ce privește legislația și regulile fiscale și contabile);

- Un rol important în normalizarea contabilă ( chiar dacă, din 1990, există un organism indepedent de normalizare contabilă);

- Un rol de normalizare a profesiei (formare, deontologie, exercitarea acesteia).

Bibliografie

1. N. Tabără, E. Horonea, M. C. Mircea, Contabilitatea internațională, Ediția a II-a, Editura TipoMoldova, Iași, 2010;

2. *** https://www.academia.edu/19047088/Sistemul_contabil_uk, accesar în data de 04.03.2020;

3. *** http://www.accountantsgroup.ro/Servicii/Contabilitate/77, accesar în data de 04.03.2020;

4. *** http://www.omvpetrom.uk.co/anual_report, accesar în data de 04.03.2020;

5. *** https://www.smallbusiness.wa.gov.au/business-advice/financial- management/profit-loss-and-balance-sheets/example-profit-and- loss?fbclid=IwAR0MUUANSyZEMpOIi5bZ1VC_rL3xobTDstS9_i442dsIYBxX Cu4QLPMF2v0, accesar în data de 04.03.2020.

Preview document

Conținut arhivă zip

- Raportarea financiara in Marea Britanie.pdf

Te-ar putea interesa și

CAPITOLUL I CAPITOLUL I. 1 Comitetul pentru Standardele Internationale de Contabilitate (IASC) a intrat in vigoare pe data de 29 iunie 1973 ca...

1. CONCEPTUL DE SITUAŢIE FINANCIARĂ 1.1. ARMONIZAREA CONTABILA 1.1.1. NEVOIA DE ARMONIZARE CONTABILA Situaţiile financiare emise de...

Introducere Spre deosebire de multe alte profesii moderne, contabilitatea are o istorie care este, de obicei, discutată în termenii unui eveniment...

Sectiunea 1. O prezentare generala a propunerilor acestui document De ce propune Consiliul Standardelor de Contabilitate aceste schimbari?...

INTRODUCERE Informaţia şi îndeosebi informaţia economică este astăzi prezentă în toate domeniile de activitate, fiind un element indispensabil al...

1. SISTEMUL CONTABIL DIN JAPONIA 1.1. Contextul contabil Industrializarea Japoniei a început în anul 1868 după restauraţia Meiji. Guvernul era...

Introducere Scandalurile contabile, contabilitatea creativă șu frauda datează încă din perioada în care a fost descoperită disciplina contabilă,...