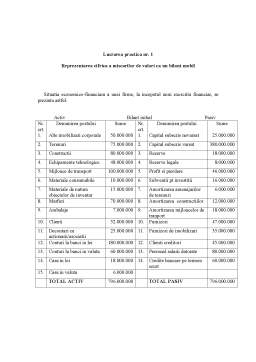

Extras din proiect

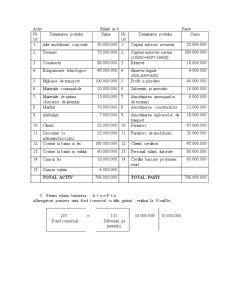

Situatia economico-financiara a unei firme, la inceputul unui exercitiu financiar, se prezinta astfel:

Activ Bilant initial Pasiv

Nr.

crt. Denumirea postului Sume Nr.

crt. Denumirea postului Sume

1. Alte imobilizari corporale 50.000.000 1. Capital subscris nevarsat 25.000.000

2. Terenuri 75.000.000 2. Capital subscris varsat 380.000.000

3. Constructii 80.000.000 3. Rezerve 18.000.000

4. Echipamente tehnologice 48.000.000 4. Rezerve legale 8.000.000

5. Mijloace de transport 100.000.000 5. Profit si pierdere 46.000.000

6. Materiale consumabile 10.000.000 6. Subventii pt investitii 16.000.000

7. Materiale de natura obiectelor de inventar 15.000.000 7. Amortizarea amenajarilor de terenuri 6.000.000

8. Marfuri 70.000.000 8. Amortizarea constructiilor 12.000.000

9. Ambalaje 7.000.000 9. Amortizarea mijloacelor de tranport 18.000.000

10. Clienti 52.000.000 10. Furnizori 47.000.000

11. Decontari cu actionarii/asociatii 25.000.000 11. Furnizori de imobilizari 35.000.000

12. Conturi la banci in lei 180.000.000 12. Clienti creditori 45.000.000

13. Conturi la banci in valuta 60.000.000 13. Personal salarii datorate 80.000.000

14. Casa in lei 18.000.000 14. Credite bancare pe termen scurt 60.000.000

15. Casa in valuta 6.000.000

TOTAL ACTIV 796.000.000 TOTAL PASIV 796.000.000

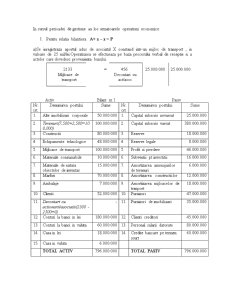

In cursul perioadei de gestiune au loc urmatoarele operatiuni economice:

1. Pentru relatia bilantiera A+ x – x = P

a)Se inregistraza aportul adus de asociatul X constand intr-un mijloc de transport , in valoare de 25 mil/lei.Operatiunea se efectueaza pe baza procesului verbal de receptie si a actelor care dovedesc provenienta bunului.

2133 = 456 25.000.000 25.000.000

Mijloace de Decontari cu

transport act/asoc

Activ Bilant nr.1 Pasiv

Nr.

crt. Denumirea postului Sume Nr.

crt. Denumirea postului Sume

1. Alte imobilizari corporale 50.000.000 1. Capital subscris nevarsat 25.000.000

2. Terenuri(7.500+2.500=100.000) 100.000.000 2. Capital subscris varsat 380.000.000

3. Constructii 80.000.000 3. Rezerve 18.000.000

4. Echipamente tehnologice 48.000.000 4. Rezerve legale 8.000.000

5. Mijloace de transport 100.000.000 5. Profit si pierdere 46.000.000

6. Materiale consumabile 10.000.000 6. Subventii pt investitii 16.000.000

7. Materiale de natura obiectelor de inventar 15.000.000 7. Amortizarea amenajarilor de terenuri 6.000.000

8. Marfuri 70.000.000 8. Amortizarea constructiilor 12.000.000

9. Ambalaje 7.000.000 9. Amortizarea mijloacelor de tranport 18.000.000

10. Clienti 52.000.000 10. Furnizori 47.000.000

11. Decontari cu actionarii/asociatii(2500 -2500=0) - 11. Furnizori de imobilizari 35.000.000

12. Conturi la banci in lei 180.000.000 12. Clienti creditori 45.000.000

13. Conturi la banci in valuta 60.000.000 13. Personal salarii datorate 80.000.000

14. Casa in lei 18.000.000 14. Credite bancare pe termen scurt 60.000.000

15. Casa in valuta 6.000.000

TOTAL ACTIV 796.000.000 TOTAL PASIV 796.000.000

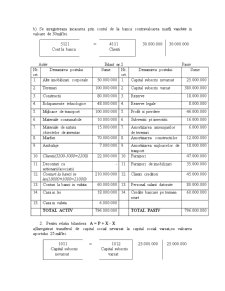

b) Se inregistreaza incasarea prin contul de la banca contravaloarea marfii vandute in valoare de 30mil/lei.

5121 = 4111 30.000.000 30.000.000

Cont la banca Clienti

Activ Bilant nr.2 Pasiv

Nr.

crt. Denumirea postului Sume Nr.

crt. Denumirea postului Sume

1. Alte imobilizari corporale 50.000.000 1. Capital subscris nevarsat 25.000.000

2. Terenuri 100.000.000 2. Capital subscris varsat 380.000.000

3. Constructii 80.000.000 3. Rezerve 18.000.000

4. Echipamente tehnologice 48.000.000 4. Rezerve legale 8.000.000

5. Mijloace de transport 100.000.000 5. Profit si pierdere 46.000.000

6. Materiale consumabile 10.000.000 6. Subventii pt investitii 16.000.000

7. Materiale de natura obiectelor de inventar 15.000.000 7. Amortizarea amenajarilor de terenuri 6.000.000

8. Marfuri 70.000.000 8. Amortizarea constructiilor 12.000.000

9. Ambalaje 7.000.000 9. Amortizarea mijloacelor de tranport 18.000.000

10. Clienti(5200-3000=2200) 22.000.000 10. Furnizori 47.000.000

11. Decontari cu actionarii/asociatii - 11. Furnizori de imobilizari 35.000.000

12. Conturi la banci in lei(18000+3000=21000) 210.000.000 12. Clienti creditori 45.000.000

13. Conturi la banci in valuta 60.000.000 13. Personal salarii datorate 80.000.000

14. Casa in lei 18.000.000 14. Credite bancare pe termen scurt 60.000.000

15. Casa in valuta 6.000.000

TOTAL ACTIV 796.000.000 TOTAL PASIV 796.000.000

Preview document

Conținut arhivă zip

- Reprezentarea Cifrica a Miscarilor de Valori ca un Bilant Mobil.doc

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA GENERALA A ORGANIZATIEI 1.1 Prezentarea agentului economic S.C. "IASITEX" S.A. a. Denumire: IASITEX, societate pe...

STRUCTURI PATRIMONIALE IN BILANT Sa se intocmeasca, la libera alegere , trei bilanturi cu cel putin 20 de posturi in activ si cel putin 19 posturi...

LUCRAREA NUMARUL 1 : Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia initiala a unei inteprinderi se prezinta intr-un...

Patrimoniul ca entitate economico-juridica include in sfera sa, atat in activ ( A ) cat si in pasiv ( P ), forme multiple si variate de elemente...

Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia economico-financiara a unei firme, la începutul unui exercitiu financiar,...

Lucrarea 1 . Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia economica a societatii comerciale “Alfa” ca in bilantul...

1. Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia initiala a unei intreprinderi se prezinta intr-un bilant didactic cu...

Lucrare practica nr.1 1. Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia initiala a unei intreprinderi se prezinta...