Cuprins

- Cap. I Delimitari conceptuale privind riscurile

- 1.1 Definitii

- 1.2 Riscuri in domeniul bancar

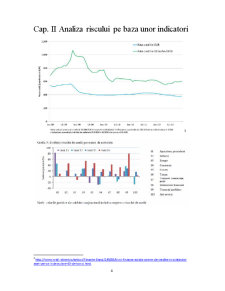

- Cap. II Analiza riscului pe baza unor indicatori

- 2.1 Indicatori

- 2.2. Parte aplicativa la Raiffeisen Bank

- Cap. III Metode si tehnici de gestiune a riscului

- 3.1 Metode si tehnici

- 3.2 Consecinte ale riscului

- 3.3 Studiu de caz la Banca Raiffeisen Bank

- Cap. IV Posibilitati de perfectionare a gestiunii riscului de credit

- Bibliografie

Extras din proiect

Cap. I Delimitari conceptuale privind riscurile

1.1 Definitii

Riscul bancar se poate spune ca este un fenomen cara apare pe parcursul derularii operatiunilor bancare si care provoaca efecte negative asupra activitatilor respective, prin deteriorarea calitatii afacerilor, diminuarea profitului sau chiar inregistrarea de pierderi, afectarea functionalitatii bancii. Riscul bancar poate fi provocat in interiorul bancii de catre clienti sau din cauza mediului concurential extern.

In functie de piata care determina aparitia riscului, exista doua categorii:

-riscuri determinate de piata produsului

-riscuri determinate de piata capitalului

Riscuri de pe piata produsului

Riscul de creditare: este riscul cel mai important dintre cele de pe piata produsului, el datorandu-se deprecierii valorii, ca o consecinta a falimentului sau nerambursarii imprumutului.

Riscul de creditare exprima posibilitatea ca debitorii sau emitentii de titluri sa nu-si onoreze obligatiile la scadenta, ca urmare a degradarii situatiei financiare a acestora, care poate fi determinate de condiitile afacerii imprumutului sau de situatia generala a economiei.

Pe scurt, riscul de credit inseamna riscul ca, creditorul sa nu isi incaseze de la debitor rata si dobanda creditelor acordate.

1.2 Riscuri in domeniul bancar

In domeniul bancar exista mai multe riscuri, si anume:

- Riscul de credit –riscul ca, creditorul sa nu isi incaseze de la debitor rata si dobanda creditelor acordate.

- Riscul operational – pierderi cauzate de sisteme informatice sau mai rar chiar si de personal.

- Riscul valutar – poate fi generat de anumite operatiuni pe care le face banca

- Riscul ratei dobanzii – poate fi cauzat de dobanda fixa (se expune mai mult) si dobanda variabila (se expune mai putin)

- Riscul de lichiditate – cauzat de o proasta corelare pe scandenta a A cu P. BNR poate sa intervina in gestionarea acestui risc, prin intermediul instrumentelor sale.

Ex: scade RMO=> creste lichiditatea bancilor comerciale

creste RMO=> scade lichiditatea bancilor comericale

- Riscul de solvabilitate – banca nu dispune de suficiente resurse proprii

- Riscul de tara

Toate aceste riscuri pot fi definite pe scurt ca fiind probabilitatea de aparitii a unor evenimente neprevazute ce au ca efecte modificarea rezultatelor obtinute.

Bibliografie

Nitu Ion – Managamentul riscului bancar Ed. Expert, Bucuresti 2000, pag 56

Nitu ion – Managementul riscului bancar Ed. Expert, Bucuresti 2000, pag 57

Corneliu Bente – Gestiunea si contabilitatea institutiilor de credit Oradea 2013 pag. 71-72

Albu-Carnu Iulia – Asigurarea creditului, Ed. Rosetti,Bucresti 2002, pag 40 ( J Hemard – Despre asigurarea creditului ipotecar, op. cit., vol II, nr. 525).

Nitu ion – Managementul riscului bancar Ed. Expert, Bucuresti 2000, pag 90

http://www.raiffeisen.ro/despre-raiffeisen-bank/rapoarte-anuale raport anual 2011

http://www.wall-street.ro/articol/Finante-Banci/145658/kiwi-finance-exista-cerere-de-credite-in-piata-dar-atat-cat-sa-indestuleze-40-de-banci.html

http://economie.hotnews.ro/stiri-finante_banci-11849578-euro-ramane-moneda-preferata-pentru-creditare-spun-bancherii-motivul-depozitele-mai-mari-lei-sunt-foarte-putine.htm

http://www.ase.ro/upcpr/profesori/979/GB%202.%20Riscul%20de%20credit%20I.pdf

Preview document

Conținut arhivă zip

- Riscul de Credit.doc

Alții au mai descărcat și

Capitolul I Conceptul de risc 1.1 Definirea riscului Piața financiară este influențată de un număr mare de factori obiectivi și...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Este, desigur evident ca o strategie bancara performanta trebuie să cuprindă atât programe cât şi proceduri de gestionare a riscurilor...

Capitolul 1 PROBLEME GENERALITĂŢI PRIVIND RISCUL DE CREDITARE 1.1. CREDITUL BANCAR, TRĂSĂTURI CARACTERISTICE Pentru definirea creditului, este...

Capitolul 1 Activitatea de creditare realizată de băncile comerciale 1.1 Cadrul general de funcţionare a sistemului bancar în România În...

Capitolul 1. Băncile in economia de piată 1.1. Conceptul de bancă. În epoca contemporană locul şi rolul băncilor în economie sunt strâns legate...

Cap.1 SISTEMUL BANCAR 1.1 Rolul sistemului bancar in cadrul economiei Economia de piaţă presupune existenţa unui sistem bancar care să asigure...

CAPITOLUL 1. INFORMAȚII GENERALE PRIVIND MANAGEMENTUL RISCULUI DE CREDITARE 1.1. Riscul de creditare și factori generatori ai acestuia Banca...

CAPITOLUL 1. PREZENTAREA CADRULUI JURIDIC ŞI ORGANIZATORIC AL SISTEMULUI BANCAR ROMÂNESC 1.1 Structura si obiectivele sistemului bancar românesc...

1. Riscul de credit. Elemente conceptuale Riscul de credit este definit în linii generale ca fiind acel risc de pierderi financiare cauzat de...