Extras din proiect

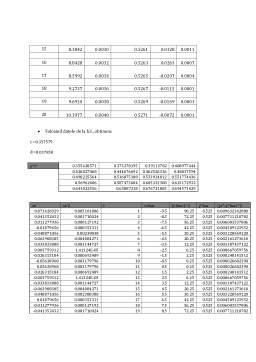

Evolutia pretului actiunilor SIF 3 (SIF Transilvania) pe perioada 1-28 Noiembrie se descrie prin urmatoarele date:

Se cere:

a) Sa se aleaga modelul de ajustare privind descrierea fenomenului analizat;

b) Sa se estimeze componenta sezoniera si sa se determine seria cronologica desezonalizata;

c) Sa se specifice functia de ajustare privind tendinta fenomenului si sa se estimeze parametrii acesteia;

d) Sa se verifice semnificatia functiei de ajustare specificandu-se pragul de semnificatie cu care aceasta poate fi acceptata ca semnificativa;

e) Sa se estimeze valorile fenomenului analizat pe urmatoarele 3 zile.

a) Specificarea structurii modelului de timp se poate face cu ajutorul mai multor metode, cum ar fi:

1.metoda grafica;

Datorita faptului ca aceasta cronograma prezinta o distributie sinusoidala modelul este ,in 3 componente, de forma:

y_t=f(t)+s(t)+u(t),

unde:

yt = valorile reale ale fenomenului analizat;

s(t) = componenta sezoniera, efect al actiunii factorilor sezonieri, a caror influenta se exercita pe perioade mai mici de un an;

f(t)=componenta trend, efect al influentei factorilor esentiali, reprezentind tendinta de evolutie a fenomenului pe termen lung, tendinta care, pe baza graficului, poate fi descrisa cu ajutorul unei functii liniare;

u(t)=componenta reziduala, efect al influentei factorilor aleatori.

2. Metoda analizei variatiei

Pentru aceasta metoda utilizam urmatoarea ecuatie:

∑_(i=1)^n ∑_(j=1)^m 〖〖(y_ij-ӯ_0)〗^2=∑_i ∑_j 〖〖(ӯ_i-ӯ_0)〗^2+∑_i ∑_j 〖〖(ӯ_j-ӯ_0)〗^2+∑_i ∑_j (〖y_ij-ӯ〗_i-〖ӯ_j+ӯ〗_0 )^2 〗〗〗

unde:

ӯ_i= mediile pe zile,

ӯ_j= mediile saptamanale,

ӯ_0= media generala a seriei.

Preview document

Conținut arhivă zip

- Serii de Timp cu Trei Componente.docx

Te-ar putea interesa și

SCOPUL LUCRĂRII Ouăle asigură reproducerea păsărilor, dar sunt şi produse de bază în alimentaţia umană, datorită elementelor nutritive esenţiale...

1. Alegerea temei Un site web este definit ca o entitate virtuala si reprezinta totalitatea informatiilor si serviciilor care sunt asociate cu un...

Analiza serii de timp 1. Prezentarea problemei Mi-am propus sa analizez dinamica castigului salarial nominal net in Romania, in perioada...

I. INTRODUCERE Termenul "logistica" a fost utilizat pentru prima data in domeniul militar. La inceputul secolului XX, logistica era considerata...

Generalitati Componenţii alimentelor pot fi factori care cauzează cancerul,care promoveaza cancerul sau care protejează organismul împotriva...

De ce muncesc oamenii? În societățile civilizate, munca este considerată principala activitate pe terment lung a oamenilor. Principalele motive...

Reciclarea ABS-ului şi PC-ului din deşeurile electrice şi electronice. Efectul amestecării şi degradării anterioare asupra performanţei finale a...

1. Introducere Un amplificator este un circuit electronic care măreşte puterea unui semnal electric, lăsînd neschimbată variaţia lui în timp. De...