Cuprins

- Cap.1 Introducere în fiscalitate

- 1.1 Definirea fiscalităţii 1

- 1.2 Componentele fiscalităţii 2

- 1.2.1 Prelevări fiscale 2

- 1.2.2 Reglementări 7

- 1.2.3 Aparat fiscal 7

- 1.2.4 Metode şi tehnici fiscale 9

- 1.3 Elementele tehnice şi clasificarea prelevărilor fiscale 16

- 1.3.1. Elemente tehnice ale prelevărilor fiscale 16

- 1.3.2. Clasificarea prelevărilor fiscale 19

- Cap.2 Conceptul de sistem fiscal

- 2.1 Definirea sistemului fiscal 22

- 2.1.1. Conceptul de sistem 22

- 2.1.2. Sistemul fiscal 23

- 2.1.3. Caracteristicile generale ale sistemului fiscal 25

- 2.2 Funcţiile şi rolul sistemului fiscal 27

- 2.2.1. Funcţiile sistemului fiscal 27

- 2.2.2. Rolul sistemului fiscal 29

- 2.3 Tipologia sistemului fiscal 30

- 2.3.1. Sisteme fiscale de concepţie utopică 30

- 2.3.2. Sisteme fiscale bazate pe concepţii funcţionale 31

- 2.3.3. Sisteme fiscale teoretico-proiective 32

- Cap.3 Sistemul fiscal în Italia

- 3.1 Scurt istoric 33

- 3.2 Impozitele directe 35

- 3.3 Impozitele indirecte 42

- Cap.4 Studiu de caz privind fiscalitatea în Italia

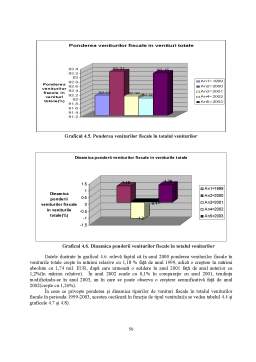

- 4.1. Analiza veniturilor fiscale în Italia în perioada 1999-2003 44

- 4.2. Concluzii 55

- BIBLIOGRAFIE 56

Extras din proiect

CAPITOLUL I

INTRODUCERE IN FISCALITATE

1.1. Definirea fiscalitătii

Termenii de fisc şi fiscalitate au o vechime considerabila, existând dinaintea apariţiei statale. În acea vreme, pentru obţinerea unor bunuri de la cei cărora le prisoseau, se utiliza un obiect obişnuit de colectare, care se numea fiscus sau cos. De aici derivă termenul de fiscalitate ca fiind legat de mobilizarea unor resurse.

Odata cu apariţia statului apare necesitatea mobilizării unor fonduri la dispoziţia acestuia. Pentru ca statul sa-şi îndeplinească funcţiile, acesta trebuie să aibă la dispoziţie resurse necesare.

Veniturile în bani iau treptat locul veniturilor în natură şi îmbracă forma unor vărsăminte obligatorii. Pentru asigurarea nivelului veniturilor necesare statului şi pentru mobilizarea şi urmărirea acestora a apărut o instituţie specializată a statului numita FISC. De aici a derivat şi termenul de FISCALITATE. Cu toată vechimea sa, asupra acestui termen nu s-a ajuns la o unitate de opinii.

Astfel dictionarul “LAROUSSE”defineşte fiscalitatea ca fiind “sistemul de percepere a impozitelor şi taxelor, ansamblul legilor şi instrumentelor referitoare la acestea”.

Dicţionarul Explicativ al limbii române defineşte fiscalitatea ca fiind “totalitatea legilor, reglementarilor referitoare la impozite şi taxe împreună cu mijloacele aferente acestora”.

Din definiţiile date, chiar dacă ele diferă, se observă că fiscalitatea operează cu câteva elemente comune şi altor discipline cum sunt: macroeconomia, finanţele publice, contabilitatea, dar ea opereaza şi cu concepte şi elemente proprii, înţelegând prin acestea reglementările juridice proprii, instrumentele şi tehnicile adecvate.

Într-o încercare de definire, apreciem că FISCALITATEA reprezintă ansamblul obligatiilor, al prelevărilor către administraţia financiară împreună cu reglementările, instrumentele şi mijloacele referitoare la acest ansamblu.

Conţinutul esenţial al fiscalităţii este reprezentat de prelevările şi vărsămintele cu caracter obligatoriu către administraţia fiscală, în cadrul cărora îşi găseşte câmpul de manifestare economia publică.

1.2. Componentele fiscalităţii

1.2.1. Prelevările fiscale

A. Locul prelevărilor fiscale în ansamblul resurselor statului

Statul este prezent în viaţa economică, politică şi socială, în societăţile libere bazate pe proprietatea privată, asigurând colectivităţii bunuri şi servicii publice. Acesta îşi finanţează acţiunile sale în domeniile tradiţionale precum apărarea, ordinea publică, educaţie, sănătate, funcţionarea organelor administraţiei publice, securitate socială, cultură, artă, etc. In acelaşi timp, statul realizează finanţarea domeniilor economice, cum ar fi cercetarea, comunicaţiile, transporturile, energia, la care se adaugă actiuni asupra fluctuaţiilor conjuncturale ale mediului economic. Aceste finanţări au determinat creşterea nevoilor financiare ale statului, precum şi o diversificare a surselor de finanţare.

Principalele categorii de resurse fiscale ale statului provin din:

- Participarea statului la economia de piaţă, ca subiect de drept suveran, care îşi impune deciziile prin constrăngere, preluând o parte din venitul creat în economie prin intermediul prelevărilor obligatorii şi ca urmare a participării sale ca partener în societăţi şi cvasi-societăţi cu caracter economic, instituţii de credit şi întreprinderi de asigurări;

- Relaţiile statului cu organismele naţionale şi internaţionale;

- Utilizând structura financiră a pieţelor financiare naţionale sau internaţionale, prin lansarea unor împrumuturi publice.

In ansamblul acestor resurse, preponderente sunt prelevările obligatorii, care sunt stabilite printr-un ansamblu de reglementări juridice, specifice fiecărui stat.

B. Definirea prelevărilor fiscale

Pentru a defini prelevările fiscale, se pot propune trei abordări: tehnico-operaţională, monetară şi financiară.

- Din punct de vedere tehnico-operaţional, prelevările fiscale reprezintă ansamblul operaţiunilor stabilite de stat, datorită puterii sale de decizie şi constrângere, prin care se asigură resursele necesare finanţării costurilor acţiunilor acestuia, prin preluarea unei părţi a veniturilor subiecţilor economici.

- Privite din punct de vedere monetar, prelevările fiscale reprezintă ansamblul încasărilor realizate cu ajutorul impozitelor şi taxelor fiscale.

- Intr-o abordare financiară, prelevările fiscale constituie obligaţii stabilite în baza autorităţii de care dispune statul, fără destinaţie specială, obligaţii care au un caracter pecuniar şi definitiv, sub formă de impozite şi taxe fiscale, destinate finanţării unei părţi a cheltuielilor publice în diferite proporţii.

Putem concluziona că, prelevările fiscale se realizează prin intermediul impozitelor, taxelor şi contribuţiilor fiscale. Acestea constituie cele mai vechi şi tradiţionale mijloace financiare de care dispune statul, pentru realizarea funcţiilor şi sarcinilor sale.

Prelevările fiscale reprezintă deci, totalitatea resurselor financiare procurate de stat pe seama sectorului privat, prin efectuarea de transferuri financiare obligatorii, sub forma impozitelor, taxelor şi contribuţiilor. Cele trei categorii de prelevări fiscale constituie modalitatea tradiţională de finanţare a autorităţilor publice, iar ponderea ridicată a acestora în ansamblul resurselor financiare publice (peste 80-90%) arată importanţa majoră a acestora în context public.

C. Categorii de prelevări fiscale

1. Impozitul

Din punct de vedere istoric, primele forme de impozite se constată încă din antichitate, şi chiar mai mult decât atât, legitimitatea impozitului se desprinde chiar din Biblie, unde răspunsul lui Hristos dat fariseilor: “Daţi deci Cezarului ce este a Cezarului şi lui Dumnezeu ce este a lui Dumnezeu” este mai mult decât semnificativ.

Sub aspect etimologic, termenul de “impozit” provine din latinescul “impozitum” şi reprezintă un transfer de valoare obligatoriu la dispoziţia statului, fără echivalent, cu titlu definitiv şi fără o destinaţie strict precizată, datorat conform dispoziţiilor legale de către persoanele fizice şi juridice în virtutea veniturilor obţinute, averilor deţinute sau cheltuielilor efectuate2.

Astfel, impozitele reprezintă prelevări făcute de stat, sub formă bănească, de la persoane fizice şi juridice, cunoscute sub denumirea de “contribuabili”, pe seama veniturilor şi averilor acestora, cu scopul formării veniturilor publice.

Preview document

Conținut arhivă zip

- Sistemul Fiscal in Italia.doc

Alții au mai descărcat și

CARACTERIZAREA SISTEMULUI FISCAL ACTUAL DIN ROMANIA SI A MECANISMELOR SALE: Sistemul fiscal consta intr-un ansamblu de masuri si actiuni,...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Definirea fiscalităţii Termenii de fisc şi fiscalitate au o vechime considerabilă, existând dinaintea apariţiei statale. În acea vreme, pentru...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Bugetul tuturor ţărilor, mai mari sau mai mici, dezvoltate sau în curs de dezvoltare, se alimentează, în principal din prelevări...

Capitolul I Sistemul fiscal intre istorie, arta si constrangere I.1 FISCALITATEA IN EUROPA SI REFORMA FISCALA. EVOLUTIE, TRADITIE SI ARTA...

Capitolul 1: Structura resurselor financiare publice conform clasificatiei oficiale 1.1 Sinteza clasificației bugetare a resurselor financiare:...

CAPITOLUL 1. ELEMENTE TEORETICE PRIVIND POLITICA FISCALA EUROPEANA 1.1.Sistemul fiscal al Uniunii Europene Crearea şi dezvoltarea sistemului...

I. ITALIA – Prezentare generala Situare geografica: Stat în Europa de Sud Suprafata: 301 318 kmp Populatia: 57 998 353 locuitori Forma de...

CAP. I. Tendinţe generale privind fiscalitatea în Germania Ponderea în PIB a impozitelor în Germania este peste media UE-27 dar uşor sub cea a...

Introducere Conexiunile dintre sectorul bancar și industria asigurărilor vizează în principal două direcții. Pe de o parte, din 35 de bănci...

1.Prezentarea companiei si a produsului 1.1.Prezentarea companiei In studiul de fata s-a analizat cazul unei firme, producatoare de texile, din...