Cuprins

- 1.PREZENTAREA GENERALĂ A SISTEMULUI FISCAL DIN ROMÂNIA 4

- 1.1 Conţinutul sistemului fiscal 5

- 1.2 Funcţiile şi rolul sistemului fiscal 6

- 1.2.1 Funcţiile sistemului fiscal 6

- 1.2.2 Presiunea fiscală în România 6

- 1.2.3 Rolul sistemului fiscal 9

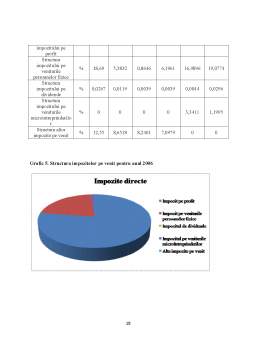

- 2.Structura veniturilor fiscale în România 10

- 2.1 Impozitele pe venit 13

- 2.2 Impozitele pe avere 16

- 2.3 Impozitele indirecte 22

- 2.4 Regimul fiscal al accizelor în România 26

- Concluzii 33

- Bibliografie 34

Extras din proiect

1. PREZENTAREA GENERALĂ A SISTEMULUI FISCAL DIN ROMÂNIA

- Poziție geografică: Stat situat în SE Europei, la N de Peninsula Balcanică, în Bazinul inferior al fluviului Dunărea, cu ieșire la Marea Neagră, având drept ”coloană vertebrală” Carpații Sud-Esticii.

- Forma de guvernământ: Republică

- Suprafață: 238.391 km ( locul 11 în Europa și locul 79 pe glob).

- Populația: 21.904.551 (Iulie 2011)

- Diviziuni administrative: 41 de județe și separat, municipiul București, cu rang de județ, 262 orașe.

- Capitala: București- 1.944.367 locuitori.

- Limba oficială: limba romană.

- Sărbătoarea națională: 1 Decembrie.

- Drapelul național: trei benzi egale, dispuse vertical- roșu, galben, albastru (lângă lance).

- Imnul național: ”Deșteaptă-te române”, intrat în vigoare la 24 martie 1990.

- Ora oficială: Ora Europei Răsăritene (GTM+2 ore).

- Moneda: Leu.

1.1 Conţinutul sistemului fiscal

Sistemul fiscal reprezintă modul de cercetare și acțiune, procedeele și modalitațile de investigare în vederea prevenirii,constatării și înlăturarii cazurilor de sustragere de la calculerea,evidența și plata impozitelor și taxelor cuvenite statului.Totalitatea impozitelor și taxelor provenite de la persoanele juridice și presoanele fizice care-l procură statului o parte covârșitoare din veniturile bugetare, formează sistemul fiscal. Cu un sens oarecum simlar în practica fiscală se utilizeazas și noțiunea de fiscalitate. Astfel, într-un dicționar, fiscalitatea este definită ca fiind un: “ Sistem de constituire a veniturilor statului prin redistribuirea venitului național cu ajutorul impozitelor și taxelor,reglementate prin norme juridice”

1.Sistemul fiscal cuprinde o diversitate de impozite, taxe și alte vărsaminte obligatorii, care afectează veniturile tuturor persoanelor fizice sau juridice, mai ales prin intermediul prețurilor. Orice sistem fiscal prezintă urmatoarele două caracteristici:

- Esclusivitatea aplicării :

care presupune faptul că el se aplică într-un teritoriu geografic determinat, fiind unicul colector al resurselor fiscale pentru un buget sau pentru un sistem bugetar ( buget central și bugete locale ).

- Autonomia tehnica :

un sistem fiscal este autonom din punct devedere tehnic daca este un sistem fiscal complet, ceea ce înseamnă că aceasta conține toate regulile de așezare, lichidare și încasare necesare pentru punerea sa în aplicare. Această autonomie are loc chiar dacă conținutul unui sistem fiscal dat a fost elaborat sub influenta directă sau indirectă a altui sistem fiscal sau dacă el evolueaza în aceeasi direcție cu aceasta din urmă. Dacă un sistem fiscal prezentând cele doua caracteristici de mai sus, a fost elaborat de organele proprii ale teritoriului în care se aplică, se poate vorbi de o autonomie fiscală completă sau de suveranitate fiscală.

Statul suveran din punct de vedere fiscal si politic poate,deci, sa exercite o putere fiscala absoluta in cadrul teritoriului sau.

Sistemul fiscal

constă într-un ansamblu de măsuri și acțiuni întreprinse de stat printr-o politică fiscală adecvata în ceea ce privește : rolul impozitelor și taxelor; tipuri de impozite și taxe,impunerea, perceperea și utilizarea impozitelor și taxelor.

2.Sistemul fiscal ca ansamblu de principii, reguli și mod de organizare, se materializează în legi sau acte normative cu putere de lege emise cu scopul de a colecta veniturile statului și a reglementa cheltuirea acestora. Totodata, acesta determină capacitatea statuluide a finanța cheltuielile și de a-i proteja pe cei slabi. În România,sarcina creării unui sistem și a unei strategii fiacale revine legislativului ( Parlamentului ) și executivului ( Guvernului ). Politica fiscală a statului este un factor determinant, în sensul că, atât executivul cât și legislativul trebuie sa stabileascasistemul fiscal pe care il practica, cat si strategia de urmat în cadrul administrației fiscale. Sistemul fiscal în Romabnia trebuie să îndeplinească două condiții:

- să aibă criterii precise;

Preview document

Conținut arhivă zip

- Sistemul Fiscal in Romania.docx

Alții au mai descărcat și

Introducere Reforma economică legată de tranziţia de la economia de comandă la economia de piaţă presupune şi reconstituirea din temelii a...

CAPITOLUL I. INTRODUCERE Unul din principalele obiective în viaţa unei întreprinderi îl reprezintă gestionarea sistemului informaţional. Un sistem...

1. Aspecte generale privind fiscalitatea Ceea ce deosebeste o ţară aflată în progres de una aflată în declin este, în bună măsură, preferinţa...

1. PREVEDERILE ACQUIS-ULUI COMUNITAR PRIVIND IMPOZITAREA DIRECTA Daca impozitele indirecte necesita un grad mare de armonizare dat fiind efectul...

1. DEFICITUL BUGETAR - DEFINITIE SI CARACTERISTICI Activitatea economica a fiecarei tari se desfasoara potrivit unui mecanism economic, in care...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

INTRODUCERE România la finele perioadei de tranzitie, la începutul procesului de integrare în Uniunea Europeana, mai are de elucidat probleme din...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

VENITURILE DIN SALARII Trecerea la economia de piata a impus adoptarea unui sistem de impozitare a salariilor mai flexibil care sa tina seama de...

CAPITOLUL 1. SISTEMUL FISCAL DIN ROMANIA 1.1 Conceptul de sistem fiscal si evolutia sa În decursul timpului informaţiile provenind din cele mai...

Introducere Reforma economică legată de tranziţia de la economia de comandă la economia de piaţă presupune şi reconstituirea din temelii a...

INTRODUCERE În fiecare moment de dezvoltare al societății îi corespunde un anumit nivel al impozitelor, nivel care se schimbă pe măsura acestei...

Conceptul şi necesitatea fiscalităţii 1.1.Conceptul de fiscalitate Noţiunile privind «fiscalitatea», «sistemul fiscal» şi «fiscul» au apărut pe o...

Capitolul I Sistemul fiscal intre istorie, arta si constrangere I.1 FISCALITATEA IN EUROPA SI REFORMA FISCALA. EVOLUTIE, TRADITIE SI ARTA...

INTRODUCERE În ultimii ani, politica fiscală din România nu a reuşit să evite deficitele excesive – deşi a existat această intenţie – şi nu a...

CAP 1.Notiuni introductive privind sistemul fiscal 1.1.Aspecte teoretice privind conceptul de fiscal Conceptul de Finante Publice este...