Cuprins

- CAPITOLUL 1 – ORGANIZAREA SISTEMULUI INFORMATIONAL ECONOMIC LA S.C. APACA S.A 3

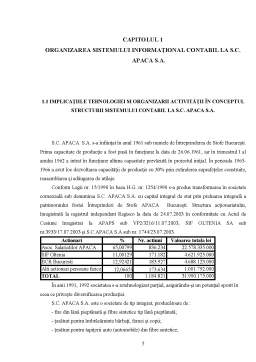

- 1.1. Implicatiile tehnologiei si organizarii activitatii în conceptul structurii sistemului contabil la S.C. APACA S.A 3

- 1.2. Rolul contabilitatii în sistemul informational 9

- 1.3. Principii de baza privind organizarea contabilitatii în tara noastra 13

- 1.4. Organizarea sistemului contabil românesc 21

- 1.5. Organizarea compartimentului financiar contabil 25

- 1.6. Analiza capitalului uman si a efectelor remuneratiilor 28

- CAPITOLUL 2 – ORGANIZAREA CONTABILITATII DECONTARILOR CU PERSONALUL 32

- 2.1. Notiuni generale privind evaluarea si recunoasterea drepturilor salariale ( a beneficiilor angajatilor ) 32

- 2.2. Cadrul legal si elementele sistemului de salarizare in tara noastra 36

- 2.3. Tehnica de calcul a drepturilor salariale si a impozitului pe venituri salariale la S.C. APACA S.A 43

- 2.4. Sistemul de documente utilizat în evidenta personalului, a muncii prestate, a calculului si decontarilor cu personalul 52

- 2.5. Reflectarea în contabilitate a drepturilor personalului si a decontarilor acestora 58

- CAPITOLUL 3 – CONTABILITATEA DECONTARILOR PRIVIND ASIGURARILE SI PROTECTIA SOCIALA LA S.C. APACA S.A 63

- 3.1. Probleme de baza privind asigurarile si protectia sociala în tara noastra 63

- 3.2. Tehnica de calcul a contributiilor la asigurarile si protectia sociala, a ajutoarelor în contul asigurarilor sociale si a decontarilor acestora 66

- 3.3. Oranizarea contabilitatii decontarilor privind asigurarile si protectia sociala la S.C. APACA S.A

- 3.3.1. Sistemul de conturi utilizate în contabilitatea decontarilor cu asigurarile si protectia sociala

- 3.3.2. Reflectarea în contabilitate a decontarilor privind asigurarile si protectia sociala la S.C. APACA S.A

- CAPITOLUL 4 – UTILIZAREA MIJLOACELOR TEHNICE DE CALCUL ÎN ORGANIZAREA CONTABILITATII DECONTARILOR CU PERSONALUL LA

- S.C. APACA S.A

- 4.1. Necesitatea utilizarii tehnicii de calcul

- 4.2. Gradul de inzestrare si utilizare a tehnicii de calcul

- 4.3. Elaborarea unui program de calcul – aplicatie informatica

- Bibliografie

Extras din proiect

INTRODUCERE

În cadrul sistemului informational economic, contabilitatea ocupa un loc primordial. Contabilitatea reprezinta o activitate specializata în: masurarea, evaluarea, cunoasterea, gestiunea, controlul activelor, datoriilor si capitalurilor proprii, precum si a rezultatelor obtinute din activitatea persoanelor juridice si fizce.

Normalizarea contabilitatii pe plan mondial, necesita luarea în considerare a unui sistem de adaptare a regulilor internationale de organizare si conducere a contabilitati, la specificul fiecarei tari si respectiv a unitatilor economice componente. Un astfel de sistem are in vedere:

- nevoile de informare ale unitatilor ce compun economia fiecarei tari;

- specificul diferitelor sectoare de activitate;

evolutiile doctrinare ale teoriei contabile pe plan mondial si international.

Sistemului informational al unei unitati economice îi revine sarcina de a vehicula un volum suficient de informatii ce permite initierea deciziilor fundamentate la toate nivelurile organizatorice ale unitatii economice. Conducerea profitabila a oricarei activitati economice presupune un management flexibil, preocupate de crearea, dezvoltarea, mentinerea si perfectionarea continua a sistemului informational în general si a celui economic în special.

Avînd in vedere nevoia de informatii pentru utilizatori, contabilitatea fiind pricipala sursa a acestora, ea trebuie sa fie organizata cât mai bine, având de fapt drept finalitate reprezentarea unei realitati, care este întreprinderea, sau orice alta organizatie.

Informatiile pe care le ofera, conturilor anuale servesc cerintelor: conducerii unitatilor, investitorilor si creditorilor, partenerilor comerciali, salariatilor si sindicatelor, organelor fiscale, institutiilor macroeconomice, analistilor financiari, instantelor de judecata. Sistemul contabil furnizeaza de asemenea informatii deosebit de utile si pentru analiza si fundamentarea deciziilor ce se iau pe termen mediu si lung privind obiectivele si actiunile viitoare ale unitatii economice, precum si pentru elaborarea masurilor în vederea utilizarii cât mai eficiente a resurselor umane, materiale si financiare

Productia, în contextul concurentei ce exista în momentul de fata între diferitele entitati economice, trebuie sa fie obtinuta la un pret cât mai acceptabil si o calitate cât mai buna. Pentru obtinerea unor astfel de bunuri de calitate superioara este nevoie de o forta de munca cu un grad de calificare superior, materii prime de o buna calitate si mijloace de productie performante.

Marea parte a unitatilor economice au inceput sa investeasca destul de mult în cresterea gradului de calificare al angajatilor prin: trimiterea acestora la cursuri de calificare, îmbunatatirea conditilor de munca si în multe cazuri prin stimularea productivitatii acestora prin diferite prime.

În primul capitol “Organizarea sistemului informational economic la S.C. APACA S.A. “, are loc prezentarea generala a entitatii economice si a noilor repere contabile pe plan national privind armonizarea si normalizarea sistemului contabil.

În ce de-al doilea capitol ”Organizarea contabilitatii decontarilor cu personalul ” are loc prezentarea notiunilor generale privind evaluarea si recunoasterea drepturilor salariale, a elementelor cadrului legal de salarizare din tara noastra si metode de calcul a drepturilor salariale si a impozitului pe acestea.

Capitolul trei ”Contabilizarea decontarilor privind asigurarile si protectia sociala la S.C. APACA S.A.” este structurat in mai multe subcapitole destinate evidentierii problemelor de baza privind asigurarle si protectia sociala în tara noastra, aratând de asemenea si metode de calcul a contributiei la asigurarile si protectia sociala, a ajutoarelor în contul asigurarilor sociale si a decontarilor acestora.

În ultimul capitol ” utilizarea mijloacelor tehnici de calcul în organizarea contabilitatii decontarilor cu personalul la S.C. APACA S.A.” se prezinta gradul de înzestrare si utilizare a mijloacelor tehnice de calcul în activitatea financiar – contabila la S.C. APACA S.A.

Preview document

Conținut arhivă zip

- Sistemul Informational Economic - S.C. Apaca S.A..doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...