Extras din proiect

A. Cunoasterea mecanismului economic

Studiul de caz prezinta o analiza functional-decizionala a sistemului reprezentat prin departamentul de “Contabilitate” al S.C. Seroussi SRL.

Obiectul de activitate si forma juridica

S.C. SEROUSSI SRL, cu sediul in Blvd. Pache Protopopescu ,nr 25,sector2

Bucuresti, , infiintata in anul 1990 conform Certificatului de Inmatriculare in Registrul Comertului. Societatea este persoana juridica romana, avand forma de societate cu raspundere limitata. Durata societatii este nelimitata.Capitalul social este de peste 8 000 € subscris si varsat integral.

Obiectivele principale de activitate ale societatii sunt: activitatea de productie si activitatea de comert.

Scurt Istoric:

Societatea SEROUSSI a fost înfiintata în anul 1990 si are ca obiect de activitate productia de articole de îmbracaminte pentru barbati.

De la o cifra de afaceri de numai cîteva milioane, la începuturile afacerii, S.C Seroussi S.R.L., are astazi o cifra de afaceri lunara de 1,5 - 2 miliarde de lei, realizata numai prin productia si comercializarea produselor “Seroussi”.

Societatea Seroussi produce astazi în jur de 4.000 de produse lunar, piese de îmbracaminte adresate barbatilor, de la bluze, camasi, pantaloni si sacouri, la paltoane si haine de blana.

Societatea are astazi un numar de 6 magazine proprii de comercializare în Bucuresti, dupa cum urmeaza:un stand de 80 mp în incinta Complexului Comercial Plazza Romania, un magazin de 46 mp la etajul 2 al magazinului Cocor, un alt magazin de 28 mp la parterul aceluias Magazin Cocor, un magazin de 45 mp în incinta Magazinului Unirea, aripa Calarasi, etajul 1, magazin de 35 mp pe Bdul Magheru nr. 20-22, magazinul din Calea Victoriei nr. 83-85, din sectorul 1 al Capitalei. Toate magazinele “Seroussi” sunt concepute într-un stil decorativ propriu, impus si clientilor de en gros ai societatii, stil de prezentare ce face parte din identitatea de imagine bine definita creata pe piata româneasca de Seroussi.

Permanent s-a realizat impunerea marcii “Seroussi” pe piata româneasca prin numeroasele contracte de publicitate demarate si în prezent cu renumite reviste de moda cu mare tiraj ca: Men’s Health, FHM, Muscle and Fitness, VIP. Se colaboreaza activ cu posturi de televiziune ca ANTENA 1, TELEVIZIUNEA ROMÂNA, PRIMA TV, la realizarea de emisiuni pentru care societatea Seroussi asigura vestimentatia unor vedete de televiziune.

De-a lungul timpului, prin eforturile sustintute ale societatii, s-a reusit crearea unei imagini si a unui stil de îmbracaminte “Seroussi”, formându-se astfel o clientela buna cunoscatoare a produselor, interesata permanent de ultimele creatii vestimentare ale firmei.

Furnizorii intreprinderii

POBAC Bacau, SIGIC Bucuresti, MAGAZINUL COCOR Bucuresti, MAGAZINUL UNIREA Bucuresti, MONPLAST Satu Mare, EMIDALE Timisoara.

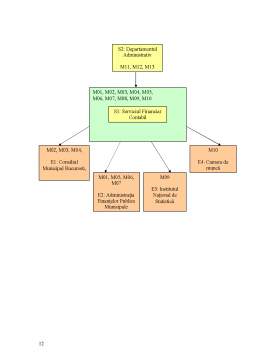

Descrierea sistemului informational actual

Analiza structurii organizatorice a unitatii

Analiza structurii organizatorice a unitatii se concretizeaza într-o organigrama a relatiilor ierarhice care permite orientarea fluxurilor ascendente, descendente si orizontale de informatii. Aceasta analiza este însotita de regulamentul de organizare si functionare, prin care se stabilesc competentele, sarcinile si atributiile pentru fiecare post de lucru.

Elementele supuse observarii

În cazul analizei informational-decizionale vor fi supuse observarii elementele principale ale sistemului informational:

- documentele (mesajele informationale);

- indicatorii economici;

- deciziile si fluxurile informationale.

Machetele documentelor proprii

M01 - Bilantul

Nr.

crt Denumirea indicatorilor Sold la începutul anului Sold la sfîrsitul anului

1. Active necurente I01 I02

2. Active curente I03 I04

3. Datorii necurente I05 I06

4. Datorii curente I07 I08

5. Total datorii I09 I10

6. Capitaluri proprii I11 I12

M02 - Balanta sintetica

Simbol

cont

Denumire cont Sold la începutul anului Total rulaj luna curenta Total sume Sold final

Debit

I13 Credit

I14 Debit

I15 Credit

I16 Debit

I17 Credit

I18 Debit

I19 Credit

I20

M03 - Contul de executie a veniturilor

Denumirea indicatorilor Prevederi bugetare initiale

I21 Pevederi bugetare trimestriale/definitive

I22 Drepturi constatate de încasat

I23

M04 - Contul de executie a cheltuielilor publice

Denumirea indicatorilor Credite bugetare

I24 Angajamente legale

I25 Plati efectuate

I26 Angajamente legale de platit

I27 Cheltuieli efective

I28

M05 - Ordin de plata

Platitor Beneficiar Suma platita

I29 Scopul platii Data emiterii

M06 – Foaie de varsamînt

Platitor Beneficiar Suma platita

I30 Scopul platii Data emiterii

Preview document

Conținut arhivă zip

- Studiu de Caz - Analiza Informational-Decizionala pentru Departamentul Contabilitate in Cadrul SC Seroussi SRL.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...