Extras din proiect

1. Prezentarea organizaţiei şi a aplicaţiilor informatice economice existente

S.C.Sorste S.A. îşi are sediul central în oraşul Focsani, din Judetul Vrancea, regiune cu un grad de dezvoltare economică relativ scăzut.

Din cifra de afaceri 90% reprezinta comertul exterior.Ponderea contractelor in lohn in totalul cifrei de afaceri nu reprezinta decat 30%.

1.1. Prezentarea organizaţiei

Activitatea de desfacere a produselor se desfăşoară pe piaţa externa, cu precădere în regiunea de vest a Europei, şi pe piaţa interna pe intreg teritoriul tarii.Firma are deschis un magazin propriu, in incinta fabricii,magazin ce comercializeaza produse cu mici defecte si care sunt destinate a fi vandute la preturi moderate propriilor salariati.Structura sortimentala de produse ce pot fi realizate este alcatuita din sacouri barbati ,sacouri femei, costume barbati, pantaloni barbati, pantaloni femei, fuste, rochii, bluze, huse tip ikea, prelate barci, uniforme militare, colectii.

1.1.1. Obiect de activitate

Obiectul principal de activitate il reprezinta producerea de confectii pantru export.

Societatea a fost infiintata pe 24.12.1994 fiind constituita ca o societate pe actiuni cu capital mixt romano-suedez.

In prezent numarul de angajati al firmei Sorste se ridica la 695 persoane.

Capitalul social in data de 31.12.2005 :43.940 RON

Analiza activităţii firmei s-a realizat prin următoarele 4 aspecte de bază:

- furnizorii. furnizorii firmei sunt producatori de stofe si tesaturi, captuseala, nasturi, ata, ace, piele, catarame si alte accesorii.Contractele cu furnizorii sunt incheiate de obicei la inceputul fiecarui trimestru.

- clienţii:clientii cu care firma are contracte incheiate sunt din tari membre UE(Anglia,Suedia,Germania,Spania,Italia etc.) si din Canada.

Ponderea exportului in totalul cifrei de afaceri este de 90%.

- barierele de intrare pe piaţa externa :

barierele sunt numeroase daca tinem cont de numarul mare de firme din zone slab dezvoltate economic(China,Thailanda) care realizeaza produse asemanatoare la preturi scazute.Totusi, prin calitatea produselor sale, societatea a reusit sa patrunda pe piata externa, fiind astazi un important nume in domeniu.

- concurenţa:Este reprezentata in principal de numeroasele firme din zone precum Europa de est si Asia care practica preturi scazute la produse asemanatoare.

1.1.2. Organizarea firmei

Structura organizatorica functionala a S.C. Sorste S.A.:

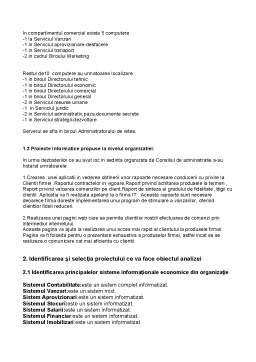

Principalul organ de conducere este AGA care stabileste componenta Consiliului de administratie si stabileste politica economica si comerciala a firmei.Consiliul de adiministratie alege Directorul general.Acesta din urma are ca principal obiectiv realizarea dispozitiilor date de AGA si de Consiliul de Administratie.

Firma este organizata in 3 compartimente ce sunt conduse de Directorul tehnic,Directorul comercial respectiv Directorul economic.

Activitatea a fabricii este asigurata de serviciile,birourile si sectiile de productie,acestea reprezentand componenta operationala a firmei

Astfel,in subordinea Directorului general gasim:

a)Serviciul resurse umane

b)Serviciul juridic:are rolul de a proteja drepturile firmei in caz de litigii si de asigura legalitatea activitatii intreprinderii.

c) Serviciul administrativ,paza,documente secrete:asigura pazei unitatii si protejarea documentelor secrete.Gestioneaza relatiile cu publicul.

d)Serviciul strategii-dezvoltare

e)Toate cele 3 compartimente ale firmei.

In subordinea Directorului tehnic se afla:

a)Serviciul programarea,pregatirea si urmarirea productiei

b)Serviciul organizarea productiei muncii-protectia muncii

c)Control tehnic de calitate

d)Sectiile de productie

e)Depozite

In subordinea Directorului comercial se afla:

a)Serviciul aprovizionare-desfacere

b)Serviciul transport

c)Biroul Marketing

d)Magazin

e)Serviciul Vanzari

In su bordinea Directorului economic avem urmatoarele birouri:

a) Serviciul financiar

b)Serviciul contabilitate

c)Serviciul calculatia costurilor.

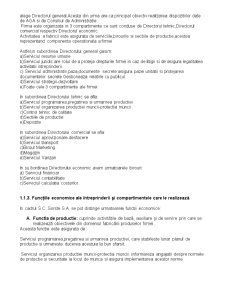

1.1.3. Funcţiile economice ale întreprinderii şi compartimentele care le realizează

In cadrul S.C. Sorste S.A. se pot distinge urmatoarele functii economice:

A. Functia de productie: cuprinde activităţile de bază, auxiliare şi de servire prin care se realizează obiectivele din domeniul fabricării produselor firmei.

Aceasta functie este asigurata de :

Serviciul programarea,pregatirea si urmarirea productiei, care stabileste lunar planul de productie si urmareste ducerea acestuia la bun sfarsit.

Serviciul organizarea productiei muncii-protectia muncii: informareza angajatii despre normele de protectie si securitate la locul de munca si asigura implementarea acestor norme.

Control tehnic de calitate:realizeaza verificari si analize cu privire la satisfacerea cerintelor de calitate ale produselor firmei.

Sectiile de productie care se ocupa cu evidenta personalului ce lucreaza in sectii precum si cu evidenta volumului productiei.

B.Functia comerciala: stabileşte legătura cu mediul exterior şi cuprinde activităţile de aprovizionare tehnico-materială, desfacerea produselor, comerţul exterior si marketing.Realizarea functiei comerciale este asigurata de:

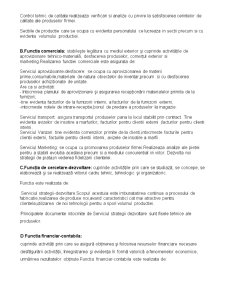

Serviciul aprovizioanre-desfacere: se ocupa cu aprovizionarea de materii prime,consumabile,materiale de natura obiectelor de inventar,precum si cu desfacerea produselor achizitionate de unitate.

Are ca si activitati:

- întocmirea planului de aprovizionare şi asigurarea recepţionării materialelor primite de la furnizori;

-tine evidenta facturilor de la furnizorii interni, a facturilor de la furnizorii externi;

-intocmeste notele de intrare-receptie,bonul de predare a produselor la magazie.

Serviciul transport: asigura transportul produselor pana la locul stabilit prin contract. Tine evidenta avizelor de insotire a marfurilor, facturilor pentru clientii externi ,facturilor pentru clienti interni.

Serviciul Vanzari: tine evidenta comenzilor primite de la clienti,intocmeste facturile pentru clientii externi, facturile pentru clientii interni, avizele de insotire a marfii.

Serviciul Marketing: se ocupa cu promovarea produselor firmei.Realizeaza analize ale pietei pentru a stabili evolutia acesteia precum si a mediului concurential in viitor. Dezvolta noi strategii de piata,in vederea fidelizarii clientelei.

C.Funcţia de cercetare-dezvoltare: cuprinde activităţile prin care se studiază, se concepe, se elaborează şi se realizează viitorul cadru tehnic, tehnologic şi organizatoric.

Functia este realizata de:

Serviciul strategii-dezvoltare.Scopul acestuia este imbunatatirea continua a procesului de fabricatie,realizarea de produse noi,avand caracteristici cat mai atractive pentru clientela,utilizarea de noi tehnologii pentru a spori volumul productiei.

Principalele documente intocmite de Serviciul strategii dezvoltare sunt fisele tehnice ale produselor.

D.Functia financiar-contabila:

cuprinde activităţi prin care se asigură obţinerea şi folosirea resurselor financiare necesare

desfăşurării activităţii, înregistrarea şi evidenţa în formă valorică a fenomenelor economice,

urmărirea rezultatelor obţinute.Functia financiar-contabila este realizata de:

Serviciul contabilitate: tine evidenta generala a elementelor patrimoniale ale societatii,intocmind documentele de sinteza si control fiscal(Bilant,Cont de profit si pierdere,Anexe etc.),Balante de verificare.

Serviciul financiar: analizeaza nevoia de resurse financiare din surse exterioare si se ocupa cu obtinerea acestora.Urmareste tranzactiile economice initiate de firma

Serviciul calculatia costurilor: stabileste pretul pe care il vor avea produsele firmei,in functie de costurile ce survin pentru realizarea lor, calculează indicatorii economico-financiari.

Preview document

Conținut arhivă zip

- matricea crud.xls

- Matricea Sistemelor Informationale.doc

- prezentare organizatie.doc

- Tabela iesiri.doc

- Tabela intrari.doc

- Tabela procese.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

În general Definiţia 1.1. Informaţia = conţinutul unui mesaj Tipuri de mesaje Olfactive; Vizuale; Tactile; Audio; Gustative. Mesaj –...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...