Extras din proiect

Introducere

1. Caracteristicele economice ale pieței persoanelor fizice și ale firmelor

În primul rând, conceptul de piață reprezintă un ansamblu de legături ce au loc între participanți, aceștia reflectând oferta și cererea, respectiv cumpărătoul și vânzătorul.

O firmă desfășoară relații cu alte firme, angajându-se într-un schimb complex de activități, unde cumpără și vinde active financiare, plătește taxe și impozite, contribuind astfel la o creștere economică a bugetului de stat. Orice firmă care se regăsește pe piață este și ofertant ( adică este un vânzător de bunuri și servicii legate de ramura sa de lucru), dar și cumpărător. Cele menționate mai sus ne arată că aceasta are un interes neîncetat de a se extinde pe piață. Piața firmelor poate fi caracterizată prin: Localizarea pieței, Cota de piață, Randamentul care este stabilit cu ajutorul: numărului de clienți, cantitatea cererii și ofertei dar și a vânzărilor ce au fost realizate, Dinamica pieței. Aceasta este determinată de factori externi (sunt factorii ce influențează comportamentul concurenței, dar și manifestarea ofertei și cererii), și factori interni (legați de activitatea desfășurată de firmă).

2. Miza economică a relației cu clienții

În primul rând, relația ce are loc între o bancă și clientul său trebuie să se desfăsoare în cele mai bune condiții de comunicare și profesionalism. Întregul personal al băncii trebuie să colaboreze pentru a asigura un standard înalt în servirea clientului, deoarece fără aceștia nu se mai poate desfăsura activitatea. Pentru ca o bancă să dea un randament relația dintre client și bancă să fie una solidă. Satisfacerea nevoilor clientilor este decisivă pentru ca aceștia să rămână fideli băncii.

Câștigul central rezultat din relația băncii cu clientul său este promovarea serviciilor financiar-bancare ale băncii, lucru ce în final se concretizează în îmbunătățirea venitului și profitului. Dacă, clienții sunt într-un număr cât mai mare, banca va deține o poziție mai favorabilă în mediul concurențial. În principal, relația dintre bancă și client este o relație debitor - creditor. De exemplu, atunci când un client face un depozit el este creditor și banca debitor. Atunci când o bancă acordă un credit, aceasta este creditor și clientul debitor. În acestă relație, ambii parteneri trebuie să își îndeplinească obligațiile. În economia actuală, clienții își aleg băncile în funcție de ofertele pe care le au, dar și în funcție de profesionalismul angajaților.

În general, băncile trebuie să se axeze pe mai multe categorii de clienți. De exemplu, dacă o bancă mai mulți clienți persoane fizice, ea va fi nevoită să aivă un număr mai mare de agenții, mai multe ATM-uri și POS-uri. În schimb, dacă o bancă are mai mulți clienți de tip corporate, aceasta va avea un număr de angajați cu o pregătire mai înaltă.

Câteva dintre caracteristicile relației sunt:

- Soluționarea rapidă a nevoilor clienților;

- Comportament pozitiv;

- Sistem eficace și eficient;

- Personal corect instruit.

CAPITOLUL 1: ORGANIZAREA SISTEMULUI BANCAR ROMÂNESC

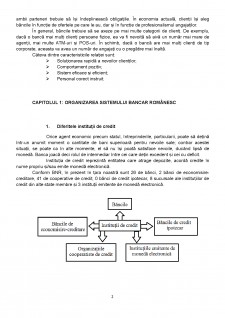

1.Diferitele instituții de creditOrice agent economic precum statul, întreprinderile, particularii, poate să dețină într-un anumit moment o cantitate de bani superioară pentru nevoile sale; contrar acestei situații, se poate ca în alte momente, el să nu își poată satisface nevoile, ducând lipsă de monedă. Banca joacă deci rolul de intermediar între cei care dețin excedent și cei cu deficit.Instituția de credit reprezintă entitatea care atrage depozite, acordă credite în nume propriu și/sau emite monedă electronică.

Conform BNR, în prezent în țara noastră sunt 26 de bănci, 2 bănci de economisire-creditare, 41 de cooperative de credit, 0 bănci de credit ipotecar, 8 sucursale ale instituțiilor de credit din alte state membre și 3 instituții emitente de monedă electronică.

- Băncile sunt instituțiile de credit care au cea mai extinsă sferă de activitate. Ele pot oferi credite, depozite, servicii de plăți, leasing financiar, servicii de investiții, carduri, garanții, consultanță și administrare de portofolii etc.

- Băncile de economisire-creditare (băncile pentru locuințe) sunt băncile specializate în acordarea de finanțări pe termen lung pentru achiziționarea/renovarea locuințelor. Acestea se bazează în principal pe asocierea unei etape de economisire cu o etapă de creditare. Produsul principal oferit de către băncile de economisire-creditare îl reprezintă contractul de economisire-creditare. Clienții care semnează un altfel de contract economisesc de regulă, 4-5 ani sau mai mult iar apoi au posibilitatea să acceseze un credit cu dobândă fixă, destul de avantajoasă. Finanțările acordate de bancă sunt acordate în lei și pot să fie utilizate numai pentru domeniul locativ.

- Băncile de credit ipotecar sunt instituțiile de credit care acordă credite ipotecare pentru realizarea de investiții ipotecare, garantate deseori cu proprietatea achiziționată. Băncile ipotecare nu pot atrage depozite, resursele financiare fiind procurate, în principiu, prin emisiune de obligațiuni ipotecare. Spre deosebire de creditul de consum, rata dobânzii la creditul ipotecar este mai mică iar perioada de rambursare mai mare. Băncile au dreptul de a accepta sau respinge o cerere de credit ipotecar.

- Organizațiile cooperatiste de credit sunt asociații neguvernamentale, autonome și apolitice care efectuează activități specifice băncilor, în scopul sprijinirii membrilor acestora. În cadrul acestor organizații cooperatiste activitatea se desfășoară în mare parte și cu prioritate în interesul și avantajul membrilor cooperatori. Pot funcționa doar sub această formă a cooperativelor de credit și a casei centrale unde sunt afiliate. Este obligatorie afilierea unei organizații cooperatiste de credit la o casă centrală.

- Instituțiile emitente de monedă electronică, persoane juridice române reprezintă instituțiile de credit care sunt specializate doar pe emisiunea de monedă electronică. Pentru ca o instituție emitentă de monedă electronică să fie înființată și să își desfășoare activitatea trebuie să primească autorizare de la BNR. Pot emite monedă electronică: instituțiile de credit; instituțiile emitente de monedă electronică; furnizorii de servicii poștale; BCE și băncile centrale naționale când nu acționează pentru a implica exercițiul autorității publice; statele membre, autoritățile lor locale, regionale în calitate de autorități publice.

2.Organismele profesionale ṣi organele de conducere

O componentă pentru sistemul financiar este reprezentat de către organizarea sistemului bancar ce este efectuată datorită principiilor definitorii care sunt specifice pentru economia de piață. Ca și princiipii caracteristice economiei de piață avem:

-sistemul bancar este efectuat pe baza unei construcții duale pentru delimitarea instituțiilor de coordonare și de reglementare, aparte, entitățile bancare care sunt operative, de Banca Centrală.

-garanția autonomiei pentru entitățile bancare intr-un domeniu reglementat atât la nivel internațional cât ṣi la nivel naṭional.

-înfiinṭarea unui cadru structural unitar.

Bibliografie

1.Andreea Iancu și alții, Instrumente financiare-bancare pentru societăți comerciale, Editura Universul juridic, București, 2011

2.Cocriş, V., Chirleşan, D., Economie Bancară. Principii şi tehnici bancare, Editura Universitatea „Alexandru Ioan Cuza”, Iaşi 2015

3.Cocris, V. , Roman, A., Chirleșan, D., Dornescu, V., Stoica, O., Monedă și credit, Editura Universității „Alexandru Ioan Cuza”, Iași 2015

4.Piraeus Bank, www.piraeusbank.ro

5.Banca Națională a României, www.bnr.ro

6.http://www.actrus.ro/reviste/4_2004/a11.pdf

Preview document

Conținut arhivă zip

- Studiu monografic - Piraeus Bank.docx

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

1. Prezentare Piraeus Bank România. Istoric și evoluție 1.1. Scurtă prezentare evolutivă a Piraeus Bank Fondată în 1916, Piraeus Bank face parte...