Cuprins

- CAPITOLUL I. Notiuni introductive.

- 1.1. Locul prelevarilor fiscale în ansamblul resurselor statului 1

- 1.2. Prelevarile fiscale de natura impozitelor 2

- 1.2.1. Continutul si rolul impozitelor 2

- 1.2.2. Elementele tehnice ale impozitelor 6

- 1.2.3. Clasificarea impozitelor 8

- 1.2.4. Principiile impunerii 10

- 1.2.5. Asezarea si perceperea impozitelor 12

- 1.2.5.1. Stabilirea obiectului impozabil 12

- 1.2.5.2. Determinarea cuantumului impozitului 13

- 1.2.5.3. Perceperea impozitului 13

- 1.2.6. Prelevarile fiscale de natura taxelor 14

- 1.2.7. Presiuneafiscala 15

- 1.2.8. Evaziunea fiscala 17

- CAPITOLUL II. Finantele colectivitatilor locale

- 2.1. Continutul si organizarea finantelor locale 19

- 2.2. Descentralizarea financiara 21

- 2.3. Autonomia locala 24

- 2.4. Economia locala din România în perspectiva aderarii la Uniunea Europeana 27

- CAPITOLUL III. Impozitele si taxele locale în România

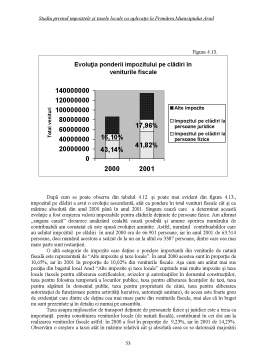

- 3.1. Consideratii generale privind impozitele si taxele locale în România 33

- 3.2. Principalele venituri fiscale ale bugetelor locale 35

- 3.2.1. Impozitul pe cladiri 35

- 3.2.2. Impozitul si taxa pe teren 36

- 3.2.3. Taxa asupra mijloacelor de transport 37

- 3.2.4. Taxe pentru eliberarea certificatelor, avizelor si autorizatiilor 39

- 3.2.5. Taxa pentru folosirea mijloacelor de reclama si publicitate 39

- 3.2.6. Impozitul pe spectacole 40

- 3.2.7. Taxa hoteliera 41

- 3.2.8. Alte taxe locale 41

- Capitolul IV. Studiu de caz privind structura impozitelor si taxelor locale la Primaria Municipiului Arad 43

- Anexe 56

- Bibliografie 62

Extras din proiect

CAPITOLUL I

NOŢIUNI INTRODUCTIVE

1.1. LOCUL PRELEVĂRILOR FISCALE ÎN

ANSAMBLUL RESURSELOR STATULUI

Economia modernă este caracterizată de fenomenul creşterii mai rapide a necesarului de resurse decât a posibilităţilor de procurare a acestora. Resursele au caracter limitat, în timp ce cererea de resurse are o accentuată tendinţă de creştere.

Resursele sunt elementele de bogăţie ale unei naţiuni. Alături de resursele materiale, umane şi informaţionale, un rol deosebit îl au resursele financiare.

Resursele financiare reprezintă totalitatea mijloacelor băneşti necesare realizării obiectivelor economice şi sociale într-un interval de timp determinat. La nivel naţional, resursele financiare cuprind ansamblul resurselor financiare ale autorităţilor şi instituţiilor publice, resursele întreprinderilor publice şi private, resursele organismelor fără scop lucrativ, precum şi resursele populaţiei. Volumul resurselor financiare ale unei societăţi depinde de mărimea produsului intern brut, precum şi de posibilitatea apelării la resurse financiare externe.

Resursele financiare publice includ resursele administraţiei de stat centrale şi locale, resursele asigurărilor sociale de stat şi resursele instituţiilor publice cu caracter autonom.

Aşadar resursele financiare publice împreună cu resursele financiare private constituie resursele financiare ale societăţii.

Cererea de resurse financiare publice este determinată de nivelul şi de evoluţia cheltuielilor publice. Posibilitatea acoperirii cererii de resurse, la un moment dat este influenţată de un ansamblu de factori printre care putem aminti:

- factori economici, care imprimă o evoluţie a produsului intern brut;

- factori monetari: dobândă, credit, care îşi transmit influenţa prin preţ;

- factori sociali, care presupun redistribuirea resurselor în scopul asigurării nevoilor de educaţie, sănătate, cultură, etc.;

- factori demografici, pot influenţa sporirea numărului de contribuabili;

- factori politici şi militari, care prin măsurile de natură politică, socială sau financiară pot determina creşterea producţiei sau a veniturilor, sporirea fiscalităţii şi în acelaşi timp nivelul resurselor financiare publice;

- factori de natură financiară, ce sintetizează influenţa celorlalţi factori prin dimensiunea cheltuielilor publice.

Existenţa unei multitudini de factori de influenţă a condus la apariţia unor noi tipuri de resurse publice, având drept efect diversificarea structurii resurselor financiare.

Privite din punct de vedere al conţinutului lor economic, principalele categorii de resurse financiare publice sunt: prelevările cu caracter obligatoriu (impozitele, taxele, contribuţiile), resursele de trezorerie, resursele provenind din împrumuturi publice şi finanţarea prin emisiune monetară fără acoperire.

Resursele de trezorerie intervin pentru acoperirea temporară a deficitului bugetului de stat, al bugetului asigurărilor sociale, al bugetelor locale şi a deficitelor temporare ale bugetelor fondurilor speciale. Acestea constau în împrumuturi pe termen scurt prin emisiunea şi vânzarea unor titluri de stat (certificate de depozit, bonuri de tezaur, etc.).

Resurse financiare provenind din împrumuturi publice se gestionează tot prin sistemul Trezoreriei Publice.

Emisiunea bănească fără acoperire, ca mijloc de finanţare a deficitului bugetar, este posibilă, dar atrage după sine un nivel ridicat al inflaţiei.

Cea mai mare parte a resurselor financiare publice o constituie veniturile cu caracter fiscal, al căror nivel este însă limitat şi de cele mai multe ori insuficient. Măsurile de creştere a nivelului resurselor fiscale se bazează pe modificări ale sistemului fiscal, fie în ceea ce priveşte nivelul cotelor de impunere folosite, fie vizând introducerea unor noi impozite. Introducerea unor astfel de măsuri care trebuie să primească acordul puterii legislative, nu se poate realiza rapid şi ca urmare se apelează la celelalte categorii de resurse pentru a acoperi nevoia de resurse la un moment dat.

În societăţile libere bazate pe proprietatea privată şi economia de piaţă, statul este prezent în viaţa politică, economică şi socială, asigurând colectivităţii bunuri şi servicii publice. Finanţarea costurilor acţiunilor sale în domenii devenite tradiţionale precum apărarea, ordinea publică, funcţionarea organelor administraţiei publice, educaţie sănătate, cultură, artă, securitate socială, dar şi în domenii economice, respectiv cercetare, comunicaţii, transporturi, energie, la care se adaugă acţiuni asupra fluctuaţiilor conjuncturale ale mediului economic, a determinat creşterea nevoilor sale financiare şi o diversificare a surselor de finanţare.

1.2. PRELEVĂRILE FISCALE DE NATURA IMPOZITELOR

1.2.1 CONŢINUTUL ŞI ROLUL IMPOZITELOR

Impozitul este o categorie financiară, cu caracter istoric, a cărui apariţie este legată de existenţa statului şi a banilor.

De la apariţia lor, impozitele au fost concepute şi aplicate diferit, în funcţie de dezvoltarea economico-socială şi de cheltuielile publice acceptate în fiecare stat. Informaţii despre impozitele, taxele şi cheltuielile publice din Antichitate provin, în special, din istoria statelor antice, grec şi roman.

În Grecia Antică erau considerate publice cheltuielile pentru organele de conducere ale statului, pentru întreţinerea şi dotarea forţelor armate şi de ordine publică, pentru construirea şi înarmarea corăbiilor de război, pentru temple, serbări religioase şi distracţii publice, pentru construirea de drumuri şi lucrări de utilizare comunală.

Pentru acoperirea cheltuielilor publice se foloseau atât resursele domeniale, obţinute prin exploatarea unor bogăţii naturale aflate în patrimoniul statului (cum ar fi, de pildă, minele de argint, carierele de marmură), cât şi diferitele impozite ordinare şi extraordinare (cum ar fi, de exemplu, impozitul pe terenuri, pe veniturile meseriaşilor, taxele pentru vânzarea în piaţă a produselor agricole, impozitul extraordinar pe veniturile cetăţenilor bogaţi perceput în timp de război, ca o îndatorire de onoare a acestor cetăţeni).

În statul roman antic, în toate etapele evolutive, principalul impozit a fost tributum. Iniţial, acest impozit era perceput numai de la locuitorii provinciilor cucerite, fie pe valoarea pământului stăpânit în mod individual, fie ca zecime din produsul brut obţinut. Ulterior, tributum a fost generalizat şi permanentizat, el fiind perceput obligatoriu de la toţi cetăţenii statului roman care deţineau proprietăţi imobiliare şi, mai târziu, bunuri mobile. În afara acestui impozit, se mai percepea un impozit asupra vânzărilor de bunuri, un impozit pe meşteşuguri şi, temporar, un impozit datorat de celibatari şi un impozit pe numărul sclavilor.

În Evul Mediu, datorită dezvoltării organizării statale, impozitul trebuie să finanţeze o administraţie tot mai complexă. Astfel, în Anglia, favorizată de conjunctura că era o ţară cu puţine frământări sociale, prin Magna Charta Libertatum, din 1215, s-a interzis instituirea impozitelor de către monarhi fără aprobarea poporului. Alături de impozitul perceput proprietarilor de pământ în funcţie de venitul obţinut prin exploatarea proprie şi în arendă, în Anglia secolului XIII şi în cele următoare se mai percepeau impozite pe venit diferenţiat pentru nobili, clerici şi ţărani, impozite pe clădiri, pe veniturile meşteşugarilor, cât şi impozite incluse în preţurile de vânzare ale sării, cărbunilor, pieilor şi altor bunuri.

Pe teritoriul actual al României, cele mai vechi surse financiare ale statului au fost dijmele, iniţial un impozit fix, în natură, pe produsele pământului înlocuit ulterior prin dări variate pe fiecare produs, devenite aproape insuportabile prin număr şi mărime (goştină, desetină, oierit, prisăcărit, vădrărit, pogonărit, fumărit, etc.). Impozitul în bani a fost introdus în secolul al XIV-lea sub numele de bir, adică impozitul personal sau “capitaţia”. Abia prin Regulamentul Organic începe organizarea unui sistem fiscal ce instituie forme mai înaintate de impozit, cu impozite directe cum ar fi: patenta (plată în sarcina negustorilor şi meseriaşilor), impozitul mobiliar, pe salarii, pe proprietăţi, precum şi cu primele impozite indirecte: vămi, monopoluri.

După unire şi unificarea administrativă a Moldovei cu Muntenia domnitorul Alexandru Ioan Cuza reformează sistemul fiscal existent folosind modelul apusean, în particular cel francez, introducând impozite caracteristice vremii (impozitul funciar, pe bunuri, taxa de succesiune, taxa de timbru).

În perioada contemporană, parlamentele au dreptul de a institui şi modifica impozite. Fenomenul care se înregistrează în zilele noastre este acela de creştere permanentă a cheltuielilor publice în toate statele. De aceea, parlamentele statelor contemporane au fost şi sunt nevoite să sporească impozitele şi taxele, iar consimţământul cetăţenilor la aceste impozite se consideră exprimat prin votarea, de către reprezentanţii lor in parlament, a legilor referitoare la impozite şi taxe.

Preview document

Conținut arhivă zip

- Bibliografie.doc

- Cuprins.doc

- Studiu privind Impozitele si Taxele Locale.doc

Alții au mai descărcat și

Legătura financiară a activităţii intreprinderii, mai precis compartimentul financiar trebuie să exercite influenţe favorabile în mecanismele de...

In sens larg, analiza diagnostic este o metoda generala de cunoaştere, investigare si acţiune, având obiective precise, de la finalitatea de...

Rolul fundamental în mecanismul economiei de schimb şi al liberei iniţiative îl joacă preţurile. Deciziile membrilor societăţii din economia de...

CAPITOLUL I. NOTIUNI GENERALE PRIVIND IMPOZITELE SI TAXELE LOCALE I.1. Continutul si structura veniturilor bugetelor locale Bugetele locale...

ARGUMENT Planul de afaceri este rezultatul unei activitati utile de-alungul procesului de concepere si dezvoltare a proceselor noi si inventive....

CAPITOLUL 1. FUNDAMENTE TEORETICE ALE COMPORTAMENTULUI PRODUCĂTORULUI Obiectivele fundamentale ale producătorului dirijează comportamentul...

Introducere Structura, intenţiile şi scopul acestei lucrări sunt axate pe analiza şi cercetarea problemelor actuale şi de perspectivă, în ceea ce...

INTRODUCERE Prețul este expresia bănească a valorii mărfurilor și serviciilor care fac obiectul schimbului și constituie o categorie economică,el...

Te-ar putea interesa și

INTRODUCERE Societatea românească încă traversează o perioadă de profunde transformări, generate de tranziţia de la un sistem centralizat la un...

Capitolul I Consideraţii generale privind impozitele şi taxele locale 1.1. Apariţia şi dezvoltarea sistemului de impozite şi taxe locale De la...

ABSTRACT This work intituled „Taxes and local duties at Bistrita’s town hall ” has the target to find and deliberate upon the essential aspects...

CAPITOLUL I. NOTIUNI GENERALE PRIVIND IMPOZITELE SI TAXELE LOCALE I.1. Continutul si structura veniturilor bugetelor locale Bugetele locale...

CAPITOLUL I REGLEMENTAREA UNITARĂ A IMPOZITĂRII VENITURILOR ÎN ŢARA NOASTRĂ 1.1. NECESITATEA ELABORĂRII REGISTRULUI TAXELOR FISCALE ŞI...

CAPITOLUL I 1.1. DEFINIŢII PRIVIND IMPOZITELE ŞI TAXELE Între “impozit” şi “taxa” exista deosebiri esenţiale, de neconfundat, atât din punct de...

CAPITOLUL 1. ELEMENTE DE TEORIE FISCALĂ 1.1 DEFINIREA IMPOZITELOR, TAXELOR ŞI CONTRIBUŢIILOR Impozitul, punct nodal al fiscalităţii este cea mai...

CAPITOLUL I NOŢIUNI INTRODUCTIVE 1.1. LOCUL PRELEVĂRILOR FISCALE ÎN ANSAMBLUL RESURSELOR STATULUI Economia modernă este caracterizată de...