Cuprins

- 1.CONSIDERATII GENERALE.1

- 1.1. Scurt istoric.1

- 1.2. Obiectul de activitate.1

- 1.3. Organigrama.2

- 1.4. Evidenta principalilor indicatori economico-financiari.4

- 2.CONTABILITATEA TAXEI PE VALOARE ADAUGATA.6

- 2.1. Obiectivele si factorii organizării contabilitatii taxei pe valoare adăugata.6

- 2.2. Organizarea contabilitatii TVA.6

- 2.2.1. Documentaţia primara.6

- 2.2.2. Evidenta operativa a TVA.7

- 2.2.3. Organizarea contabilitatii sintetice a TVA.7

- 2.3. Reflectarea in contabilitaea taxei pe valoare adăugata.11

- 2.4. Decontarea taxei pe valoare adăugata.13

- 3.CONTROLUL TVA.15

- 3.1. Locul si rolul taxei pe valoare adăugata.15

- 3.1.1. Dispoziţii generale.15

- 3.1.2. Reglementari ale taxei pe valoare adăugata in România.15

- 3.1.3. Sfera de aplicate a TVA.16

- 3.1.3.1. Operaţiuni impozabile.16

- 3.1.3.2. Operaţiuni scutite.17

- 3.1.3.3. Plătitorii taxei pe valoare adăugata.19

- 3.1.4. Baza de impozitare.20

- 3.1.5. Faptul generator si exigibilitatea TVA.20

- 3.1.6. Regimul deducerilor.21

- 3.1.7. Cotele de impozitare.22

- 3.1.7.1. Regimul special de scutire.23

- 3.1.7.2. Ajustarea bazei de impozitare.23

- 3.1.7.3. Masuri de simplificare.24

- 3.2. Organizarea controlului fiscal privind TVA.24

- 3.2.1. Pregătirea controlului.27

- 3.2.2. Organizarea controlului.29

- 3.3. Exercitarea controlului fiscal privind TVA.30

- 3.3.1. Tipuri de control.30

- 3.3.2. Obiectivele de control.30

- 3.3.3. Competenta drepturilor si obligaţiile organelor de control fiscal.32

- 3.3.4. Drepturile si obligaţiile plătitorilor de TVA.33

- 3.4. Valorificarea acţiunii de control privind taxa pe valoare adăugata.33

- 4.TAXA PE VALOARE ADAUGATA DUPA ADERAREA ROMANIEI LA UE.36

- 4.1. Principalele modificari TVA incepand cu ianuarie 2007.38

- 5.CONCLUZII SI PROPUNERI.45

- ANEXE.47

- BIBLIOGRAFIE.58

Extras din proiect

1.CONSIDERAŢII GENERALE

1.1. SCURT ISTORIC

Societatea comerciala CASTRUM-TIM SRL . a fost înfiinţatã în baza legii 30/1991 si înregistrată la Registrul Comerţului sub Nr.33915/16.12.1991.Capitalul social este in suma de 200 lei fiind subscris si vărsat integral la data constituirii societarii comerciale.

S.C. CASTRUM-TIM SRL este o societate cu răspundere limitata ,obligaţiile sociale sunt garantate cu patrimoniul social ,asociaţii fiind obligaţi numai la plata parţilor sociale.

Societatea comerciala a fost constituita prin contract de societate si statut.

Asociaţii sunt in număr de doi. Capitalul social este divizat in 400 parti sociale egale , in valoare de 0.5 lei ,fiecare asociat având cate 200 parti sociale .

Fiecare parte sociala da dreptul la vot .

S.C. CASTRUM-TIM S.R.L are sediul social in Timisoara, str. Iosif Nemoianu, nr. 4, ap. 5.

Societatea este plătitoare de T.V.A din decembrie 1994.

1.2.OBIECTUL DE ACTIVITATE

Obiectul principal de activitate al societati comerciale este conservarea si restaurarea monumentelor si cladirilor istorice, cod CAEN 9252.

S.C. CASTRUM-TIM S.R.L. este atestata de cãtre Ministerul Culturii şi Cultelor sã desfãşoare activitãţi în domeniul protejãrii monumentelor istorice în conformitate cu prevederile Legii 422/2001 privind protejarea monumentelor istorice.

Aflaţi în poarta dintre Vest şi Est,la confluenţa unor culturi,istorii şi educaţii atât de diferite de-a lungul vremii,scopul societatii a fost de a lucra într-un domeniu mai special din ramura construcţiilor axându-se pe consolidarea şi restaurarea monumentelor istorice,în dorinţa de a reda farmecul şi frumuseţea lor de odinioară.

In paralel a realizat şi lucrări de construcţii civile şi industriale.

Acest lucru a implicat dotarea societătii cu cadre tehnice de specialitate,atelier de proiectare şi personal muncitor calificat în domeniu. In prezent societateare un numar de150 de angajati cu contract colectiv de munca.

S.C.CASTRUM-TIM S.R.L. face parte din Uniunea Nationala a Restauratorilor de Monumente Istorice Bucureşti, încă de la înfiinţarea acesteia şi membri A.E.R.P.Acu sediul in Paris.

In judetul Timiş este considerata cea mai mare firmă cu realizări în domeniul “restaurare monumente istorice”, acordandu-i-se in fiecare an diplome in topul firmelor, realizat atat la nivel regional, cat si national.

Dintre principalele obiective restaurate de CASTRUM-TIM SR.L., putem enumera:

- Palatul Baroc Timisoara

- Teatrul Vechi Mihai Eminescu Oravita – Caras Severin

- Muzeul National al Unirii – Alba Iulia

- Castelul Corvinestilor – Hunedoara

- Biserica Densus – Hunedoara

- Inspectoratul Teritorial de Munca Timis

- Banca Nationala a Romaniei Timisoara

- Castelul Bethleen Magna Curia Deva

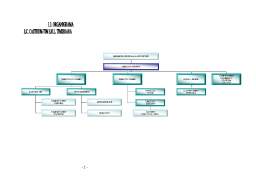

Adunarea Generala a Asociatilor

Directorul general al societatii S.C. “CASTRUM-TIM” S.R.L. TIMISOARA raspunde in fata Adunarii Generale a Asociatilor pentru organizarea intregii activitati, luarea masurilor in vederea asigurarii unei bune gospodariri a fondurilor materiale si a resurselor financiare, adaptarea si urmarirea realizarii masurilor necesare indeplinirii integrale si in termenele stabilite a prevederilor cuprinse in contractele economice.

In acest sens, Administratorii si Directorul societatii au datoria sa organizeze desfasurarea eficienta a muncii in santierele de constructii si sa creeze conditiile necesare pentru ca toti salariatii sa-si aduca aportul la realizarea obiectivelor prevazute in actul constitutiv al societatii si sa ia masurile corespunzatoare pentru respectarea normelor specifice activitatii societatii, a regulilor de ordine si disciplina si a normelor de protectia muncii si de paza contra incendiilor.

Director Tehnic

Tine legatura intre Inspectia de Stat in Constructii, dirigintele de santier si directorul general. Directorul tehnic urmareste ca toate datele tehnice ale proiectelor sa fie puse in executie, fara nici o modificare in cazul in care proiectantul nu a cerut altceva. El raspunde in fata directorului general de calitatea lucrarilor executate de catre cei care coordoneaza productia,urmareste ca atunci cand este cazul, sa fie intocmite si sa respecte toate documentele lucrarilor ascunse si a fazelor terminale.

Director Economic

. Acesta furnizeaza directorului general informatii referitoare la starea economica a intreprinderii, relatiilor economice cu furnizorii si clientii intreprinderii, precum si cele cu Bugetul Statului. Directorul economic este obligat sa informeze intotdeauna prompt directorul general asupra oricarei modificarii survenite in situatiile financiare ale intreprinderii.

Directorul economic furnizeaza directorului general informatii referitoare la aprovizionarea cu materii prime si materiale, datoriile societati fata de furnizori sau fata de Bugetul Statului, creantele societatii fata de clientii sai, disponibilitatile banesti detinute de catre societate, situatia eventualelor credite etc.

Directorul general impreuna cu directorul economic analizeaza rapoartele de venituri si cheltuieli, stabilesc salariiile angajatiilor si gestioneaza resursele banesti aflate la dispozitia societatii.

Contabil Sef

Contabilul sef trebuie sa intocmeasca toate rapoartele necesare directorului economic pentru ca acesta sa poate cunoaste cu precizie starea financiar-contabila a intreprinderii. El are obligatia de a verifica balanta de verificare, bilantul, contul de profit si pierdere precum si toate celelalte documente financiar-contabile

Contabilul sef supervizeaza si raporteaza directorului economic activitatile referitoare la contabilitatea materialelor, contabilitatea salariilor, contabilitatea generala, gestiunea intreprinderii si a fluxurilor de trezorerie.

Preview document

Conținut arhivă zip

- Studiul Privind Contabilitatea si Controlul Taxei pe Valoare Adaugata.doc

Alții au mai descărcat și

In Romania, politica fiscala a impus practicarea de cote diferentiate de impozit pe profit, functie de profilul activitatii desfasurate....

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

CAPITOLUL I CADRUL CONCEPTUAL AL NORMALIZARII RELATIEI CONTABILITATE-FISCALITATE 1.1 Normalizarea si armonizarea contabila si fiscala...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite prelevate atat de la persoanele...

INTRODUCERE Oriunde şi oricând existenţa controlului presupune existenţa răspunderii. Controlul fără răspundere şi răspunderea fără control sunt...

SINTEZĂ LUCRARE Teza de diplomă intitulată "Analiza comparativă a impozitelor şi taxelor la S.C. BIFF INTERNATIONAL S.R.L.”, abordează...

Controlul trebuie să te ajute "să te stăpâneşti pentru a te adapta imprevizibilului şi a te menţine pe linia dreaptă a obiectivelor" - M. Gervais...

INTRODUCERE În ţara noastră care se găseşte într-un proces tranzitoriu spre economia de piaţă, rata presiunii fiscale este determinată de gradul...

TEMA 1 ORGANIZAREA CONTABILITĂŢII BANCARE Conţinut: 1. Obiectul contabilităţii bancare 2. Principiile contabilităţii bancare 3. Documentele...

Unitatea de invatare nr. 1 CONTABILITATEA FURNIZORILOR DE MARFURI Timpul de studiu individual estimat: 7 h Competentele specifice unitatii de...