Cuprins

- Cuprins 2

- Cap.I Structura resurselor financiare publice conform clasificatiei oficiale 4

- Cap.II Analiza comparativa a nivelului si structurii generale a resurselor financiare publice in Romania si Slovenia in perioada 2008-2012 8

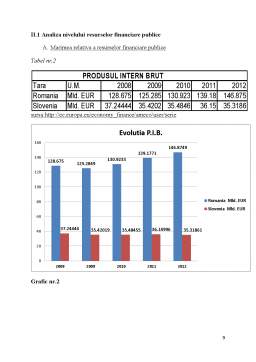

- II.1 Analiza nivelului resurselor financiare publice 10

- II.2 Analiza structurii generale a resurselor financiare publice pe principalele componente..13

- Cap.III Analiza comparativa a structurii sistemului de impozite si taxe in Romania si Slovenia in perioada 2008-2012 19

- A. Impozite directe 20

- B. Impozite indirecte 22

- Concluzii 26

- Bibliografie 27

Extras din proiect

Cap.I Structura resurselor financiare publice conform clasificatiei oficiale

Dupa regularitatea folosirii lor resursele financiare publice se impart in doua mari categorii:

A. Resurse ordinare ( obisnuite )

• impozitele, taxele si contributiile obligatorii- suportate de persoanele fizice si juridice;

• veniturile din exploatarea intreprinderilor si proprietatilor din sectorul public;

B. Resurse extraordinare

Sunt mobilizate si folosite atunci cand resursele obisnuite nu acopera cheltuielile publice

Folosirea lor semnifica finantarea deficitului bugetar si anume prin :

• imprumuturile de stat;

• emisiunea de moneda (inflationista);

• alte resurse: parti din fondul de amortizare (constituit la intreprinderile cu capital de stat) preluate la bugetul statului pentru a finanta cheltuieli publice; sume rezultate din vanzarea unor bunuri (active) publice sau din lichidarea unor participatii cu capital de stat la societati comerciale mixte; reserve valutare sau de aur; donatii si ajutoare;

Dupa continutul economic resursele financiare publice se imart in :

A. Resurse fiscale

• impozite, taxe si contributii obligatorii;

• procese economice de redistribuire a produsului intern brut sau avutiei nationale , de la persoane fizice si juridice , la dispozitia autoritatilor publice;

B. Resurse nefiscale

• veniturile obtinute de catre autoritatile publice din exploatarea intreprinderilor si proprietatilor de stat;

• provin din repartitia primara a produsului national;

C. Resursele de trezorerie

• termen scurt;

• redistribuirea de disponibilitati accumulate in conturile institutiilor publice si angajarea temporara a unor imprumuturi pe termen scurt;

D. Resurse imprumutate pe termen mediu si lung

• imprumuturi pe termen mediu si lung ce pot fi contractate de la institutii financiare internationale (Fondul Monetar International, Banca Mondiala, Banca Europeana pentru Reconstructie si Dezvoltare) sau pot fi contractate de pe piata interna de la bancile comerciale;

• finantarea deficitelor bugetare anuale;

E. Resurse din emisiunea (inflationista) de moneda

• constituie o resursa financiara publica, bugetara, in masura in care statul, in virtutea dreptului sau exclusiv de a emite moneda nationala fara valoare intrinseca, pune in circulatie o cantitate de bani mai mare decat cea obiectiv necesara circulatiei monetare;

• guvernul isi creeaza resurse (venituri) pentru acoperirea deficitului bugetar in mod artificial, prin crearea de moneda in volumul necesar acoperirii deficitului.

Preview document

Conținut arhivă zip

- Analiza Comparativa a Dimensiunii si Structurii Resurselor Financiare Publice in Romania si Slovenia in Perioada 2008-2012.docx

Alții au mai descărcat și

Capitolul 1 Structura resurselor financiare publice conform clasificatiei oficiale Resursele financire publice reprezinta totalitatea...

CAPITOLUL 1 CHELTUIELILE PUBLICE 1.1 Concepte teoretice Cheltuielile publice exprimã relatii economico-sociale în formã bãneascã, care se...

Administraţia fiscală a Republicii Slovenia este un organism afiliat Ministerului de Finanţe si este format din Inspectoratul Fiscal General...

I. PREZENTAREA GENERALA A PROFILULUI FISCAL AL SLOVENIEI Administraţia fiscală a Sloveniei este un organism afiliat Ministerului de Finanţe si...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....