Cuprins

- 1. Cadrul general al metodelor moderne de dimensionare

- a cheltuielilor şi veniturilor bugetare 3

- 2. Prezentarea metodelor moderne de dimensionare

- a cheltuielilor şi veniturilor bugetare 4

- 3. Prezentarea metodelor clasice de dimensionare

- a cheltuielilor şi veniturilor bugetare 11

- 4. Analiza cost-avantaje – metodă generală (modernă) de dimensionare a cheltuielilor publice 15

- BIBLIOGRAFIE

Extras din proiect

1. Cadrul general al metodelor moderne de dimensionare

a cheltuielilor şi veniturilor bugetare

Cheltuielile bugetare sunt reprezentate numai de acele cheltuieli finanţate din bugetul de stat, bugetele locale şi bugetul asigurǎrilor sociale de stat, adicǎ din resursele bǎneşti administrate de autoritǎţile publice centrale sau locale, în cadrul bugetului public naţional, având deci o sferǎ de cuprindere mai redusǎ, fiind incluse în cheltuielile publice.

La rândul lor, cheltuielile bugetare, care reprezintǎ principalul subsistem al cheltuielilor publice, se structureazǎ, în funcţie de componentele bugetului public naţional şi de autoritǎţile publice la nivelul cǎrora se administreazǎ resursele pentru finanţarea acestora, pe urmǎtoarele categorii:

- cheltuieli finanţate din bugetul administraţiei de stat centrale sau federale;

- cheltuieli finanţate din bugetele administraţiilor locale sau ale statelor membre ale federaţiei;

- cheltuieli finanţate din bugetul asigurǎrilor sociale de stat.

Toate metodele moderne de dimensionare a cheltuielilor şi veniturilor bugetare se bazeazǎ pe analiza cost-avantaje.

Analiza cost-avantaje este o metodǎ în care beneficiul reprezintǎ, de fapt, avantajul obţinut pe seama furnizǎrii serviciului public, pentru care s-au elaborat variantele de proiect. În cadrul metodei se apeleazǎ la raportul cost-beneficiu, al cǎrui nivel optim este folosit ca un criteriu de exprimare a eficacitǎţii deciziilor publice, în cadrul unui proiect actualizat. Condiţia de a nu respinge un proiect este: cost-beneficiu = minim sau, invers, beneficiu-cost = maxim.

Metoda cost-avantaje sau cost-eficacitate, a cǎrei aplicabilitate este condiţionatǎ de existenţa a douǎ sau mai multe soluţii de realizare a unui obiectiv, cu costuri diferite. Analiza cost-avantaje (cost-benefit analysis) reprezintǎ un set de tehnici concepute în vederea asigurǎrii unei alocǎri eficiente a resurselor limitate, în primul rând între sectorul public şi cel privat şi în al doilea rând, între diferitele proiecte ale sectorului public.

Elaborarea unui buget modern presupune folosirea tehnicilor de previziune şi a analizei macroeconomice, metode ce permit evidenţierea impactului economic social şi politic al opţiunilor privind procurarea resurselor şi efectuarea cheltuielilor.

2. Prezentarea metodelor moderne de dimensionare

a cheltuielilor şi veniturilor bugetare

Datoritǎ dezavantajelor metodelor clasice de fundamentare a indicatorilor bugetari, ce se bazeazǎ pe un volum limitat de informaţii şi nu vizeazǎ eficienţa acţiunilor, s-au elaborat noi metode care sǎ punǎ accent pe eficienţa utilizǎrii banului public. Astfel, multe ţǎri au renunţat la metodele tradiţionale în favoarea celor moderne de fundamentare a veniturilor si cheltuielilor bugetare.

Metodele moderne sunt:

• în Statele Unite ale Americii s-au conceput şi utilizat metodele: “Planning Programming Budgeting System”, cunoscutǎ sub denumirea de P.P.B.S. (Planificare, Programare şi Bugetizare); “Management by Objectives” M.B.O. (Management prin obiective); “Zero Base Budgeting” Z.B.B. (Bazǎ Bugetarǎ Zero);

• în Franţa, metoda “Rationalisation des Choix Budgetaires”, cunoscutǎ sub denumirea de R.C.B. (Raţionalizarea Opţiunilor Bugetare);

• alte state (Canada, Marea Britanie, Japonia, Norvegia, Olanda, ţǎri din America Latinǎ, Israel) au elaborate metode proprii de raţionalizare a opţiunilor bugetare adaptate la condiţiile economico-sociale specifice.

Prin metodele moderne se realizeazǎ proiectarea bugetului în mai multe variante, dintre care se alege una, în funcţie de rezultatele cuantificate în cadrul analizei specifice bazate pe criterii diferite de optimizare a raporturilor: costuri – avantaje; costuri – eficacitate sau alte criterii utilizabile.

A. Planificarea, Programarea şi Bugetizarea (P.P.B.S.)

“Planning Programming Budgeting System” (P.P.B.S.) este o metodǎ orientatǎ spre programe, care studiazǎ nevoile ce apar pe termen mediu sau scurt. Aceasta a fost folositǎ cu rezultate încurajatoare de cǎtre Ministerul Apǎrǎrii din Statele Unite ale Americii la începutul anilor ’60. Cu toate acestea, încercarea de extindere a aplicǎrii ei şi la nivelul altor departamente nu a condus la rezultatele scontate.

Preview document

Conținut arhivă zip

- Analiza Comparativa a Metodelor Clasice si Moderne de Dimensionare a Cheltuielilor si Veniturilor Bugetare.doc

Alții au mai descărcat și

Capitolul 1. Cadrul conceptual și metodologic 1.1. Conceptul de cheltuială publică Cheltuielile publice exprimă relații economico-sociale în...

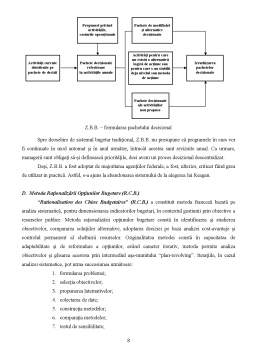

1. Caracterizare generala a metodei Z.B.B. Dimensionarea judicioasă a cheltuielilor publice bugetare, ca expresie a preocupărilor de raţionalizare...

Introducere Atunci când vorbim de bugetul de venituri şi cheltuieli,vorbim de un document prin care sunt prevăzute şi aprobate în fiecare an...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Capitolul 1. Introducere “Cu privire la Afacerea care are atât de multă Importanţă pentru tine, deşi tu îmi ceri Sfatul, nu pot, din lipsă de...

Capitolul 1. Organizarea si functionarea spitalului Spitalului Clinic Militar de Urgenţă “ Dr. Iacob Czihak”, Iaşi 1.1. Scurt istoric Spitalul...

INTRODUCERE Instituirea sistemelor bugetare este rezultatul eforturilor depuse, în mod deosebit de burghezia aflată în ascensiune, pentru a se...

INTRODUCERE Unul dintre principiile care stau la baza administraţiei publice locale este principiul autonomiei locale. Autonomia locală fiind...

INTRODUCERE Dezbaterile economice cu privire la mărimea şi rolul cuvenit statului este universală, de la Adam Smith încoace. Cu toate acestea,...

Capitolul 1: Organizarea şi funcţionarea Primăriei com. Miroslava 1.1. Scurt istoric Comuna Miroslava este atestată încă din anul 1579 fiind...

I. Metode clasice de dimensionare a veniturilor și cheltuielilor Pentru ca bugetul să reflecte cât mai exact resursele financiare de care este...

1 Noţiuni generale Întreaga activitate socio-umană are un caracter finalist urmărind realizarea unor obiective fundamentale prin intermediul...