Cuprins

- CUPRINS

- Capitolul 1 1

- Piaţa creditelor de nevoi personale în Romania 1

- Capitolul 2 3

- Particulariţăţile creditelor de nevoi personale 3

- 2.1. Particularităţile creditelor de nevoi personale oferite de BCR 4

- 2.2 Particularităţile creditelor de nevoi personale oferite de BRD 6

- 2.3. Particularităţile creditelor de nevoi personale oferite de Banca Transilvania 8

- 2.4. Particularităţile creditelor de nevoi personale oferite de Raiffeisen Bank 10

- 2.5. Particularităţile creditelor de nevoi personale oferite de ING Bank 12

- Capitolul 3 14

- Concluzii 14

- Capitolul 4 16

- Bibliografie 16

Extras din proiect

Capitolul 1

Piaţa creditelor de nevoi personale în Romania

Analiza creditului reprezintă procesul prin care banca, prin intermediul unor informaţii furnizate de documentele puse la dispoziţie de client, stabileşte dacă acesta din urmă are capacitatea necesară de a-şi achita obligaţiile pe care urmează să şi le asume prin semnarea contractului.

Procesul de analiză a creditului va curprinde o analiză formala şi una de fond, care va avea atât o dimensiune cantitativă, cât si una calitativă. Elementele esenţiale în analiza procesului de creditare sunt: persoana, capacitatea de rambursare, garanţiile, scopul în care creditul este solicitat, durata creditului, rentabilitatea, valoarea creditului, avantajele băncii şi ale beneficiarului, piaţa. Metodologia de creditare presupune mai multe etape si anume, etapa preliminară, etapa depunerii dosarului, etapa analizei documentaţiei, etapa aprobării creditelor, etapa constituirii garanţiei, etapa încheierii contractelor, etapa derulării si urmăririi creditelor.

Activitatea bancară în Romania s-a dezvoltat începand cu anul 2000, până atunci băncile neglijând clienţii persoane fizice. Aceste noi orientări către persoanele fizice au rolul de a completa profilul universal al băncilor. Accentul care se pune pe produsele şi serviciile destinate acestui segment corespunde cerinţelor pietei din România, în prezent chiar existând o adevarată competiţie pentru piaţa de retail.

Principala sursă de venituri a unei bănci de retail sunt creditele. Chiar daca băncile româneşti şi-au diversificat destul de mult produsele şi serviciile oferite, creditul rămâne cel mai important produs al acestora. Principalele forme ale creditului destinate clienţilor persoane fizice se referă la:

• Credite ipotecare/ imobliare rezidenţiale;

• Credite imobiliare acordate în sistemele collective de economisire-creditare

• Credite pentru nevoi personale;

• Credite pentru bunuri de consum;

• Credite auto;

• Credite punte;

• Credite pentru studii;

• Credite de refinanţare;

• Limitele de creditare ale cardurilor de credit;

• Credite pentru profesii liberale;

• Credite de tip “equity release”;

• Alte tipuri de credite.

Creditele de nevoi personale presupun accesul la o sursă de bani în vederea acoperirii unei nevoi personale, nefiind necesară justificarea modului în care au fost cheltuiţi banii. Acest tip de credite se acordă, de cele mai multe ori, pentru perioade scurte sau medii, în anumite condiţii de acordare ajungând şi până la 30 de ani.

Există două forme de credite pentru nevoi personale:

- Credite de nevoi personale fără ipotecă (nu implică existenţa unei garanţii sigure, creditul fiind acordat pe baza scoringului clientului)

- Credite de nevoi personale cu ipotecă (presupun existenţa unui contract de ipotecă)

În ceea ce priveşte creditele de nevoi personale fără ipotecă, acestea se acordă persoanelor fizice pentru acoperirea unor nevoi personale, fără condiţionarea destinaţiei acestora si a existenţei unei ipoteci. De cele mai multe ori, acestea vin însoţite de obligativitatea încheierii unor polite de asigurări, a unui depozit colateral pus la dispoziţia băncii sau de obligativitatea existenţei unor giranţi. La asemenea credite, costurile sunt mai mari pentru client, datorită riscurilor mai mari pe care le implică. De asemenea, acest credit foloseşte la constituirea avansului necesar contractării unui credit ipotecar. Dobânda anuala efectivă (DAE) reprezintă unul dintre principalele criterii în alegerea unui credit.

Creditele de nevoi personale cu ipotecă se acordă în scopul oricărui proiect personal, cum ar fi modernizarea locuinţei, achiziţionarea unei case sau a unui teren. Acest tip de împrumut permite accesul la o sumă de bani, fără ca să fie necesară precizarea destinaţiei. În general, creditul se garantează cu ipotecă de rang I cesionată în favoarea băncii. La fel ca şi în cazul creditelor fără ipotecă, este necesară încheierea unei asigurări de viaţă sau asigurarea imobilului cu care se garantează împrumutul. Condiţiile de acordare a acestor credite sunt mult mai avantajoase deoarece:

- Ratele dobânzilor sunt mai mici;

- Perioada de creditare este mai mare;

- Comisioanele sunt mult mai mici;

- Inexistenţa obligativităţii încheierii unor polite de asigurare sau a unor giranţi.

Capitolul 2

Particulariţăţile creditelor de nevoi personale

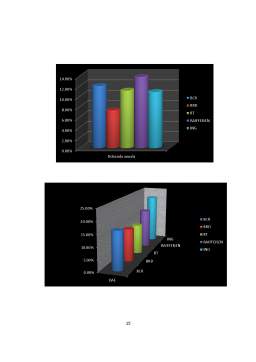

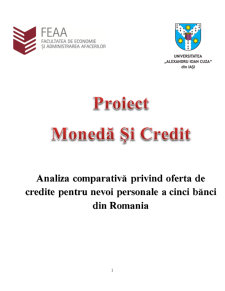

Principalele particularităţi ale creditelor de nevoi personale vor fi redate în continuare prin intermediul prezentării principalelor credite de acest tip existente în portofoliile de credite a celor mai importante bănci din România: Banca Comercială Română, Banca Română pentru Dezvoltare, Banca Transilvania, Raifaissen Bank şi Banca Comercială Unicredit Ţiriac Bank. Pentru aceasta, figura 1 este reprezentativă pentru topul băncilor în ultimii patru ani.

Preview document

Conținut arhivă zip

- Analiza Comparativa Privind Oferta de Credite Personale la Cinci Banci din Romania.docx

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

1. Introducere Băncile sunt o verigă principală a sistemului financiar. Ele sunt instituţii ale sistemului financiar şi de creditare a economiei...