Extras din proiect

INTRODUCERE

Studiul comportamentului financiar al întreprinderii reprezintă, alături de studiul mecanismelor pieței de capital, obiectul finanțelor întreprinderii. Orice firmă, fie că aceasta e mare sau mică, orientată spre obținerea de profit, are preocupări financiare majore și în consecință succesul sau eșecul acestor firme depinde în mare măsură de calitatea deciziilor financiareluate în cadrul acestora. Aproape toate deciziile mojore, cu caracter strategic, asumate de către managerii unei firme, au implicații financiare destul de importante.

Stabilirea strategiilor de dezvoltare și a celor financiare ale întreprinderii trebuie să fie urmată de decizii de concretizare a acestora pe termen mai scurt, respectiv de politici coerente în planul cercetării, producției, comercializării, resurselor umane și în plan financiar. Politicile financiare reprezintă astfel o componentă principală a managementului financiar , care trebuie să fie însoțită în mod necesar de o aplicare eficientă și consistentă în cadrul activității de zi cu zi a oricărei firme.

În scopul eloborării unei politici adecvate, în primă instanță este nevoie de luarea în calcul a anumitor indicatori de performanță, care joacă un rol substanțial în delimitarea pașilor strategici incluși în politici.

Pentru a putea face concluzii vis-a-vis de situația entităților economice trebuie exceptați indicatori, ulterior analizați cu elaborarea propunerilor de rigoare în scopul ameliorării situațiilor și eficientizării activității, secundate de maximizarea profiturilor.

MECANISMUL FINANCIAR AL ÎNTREPRINDERII

Coeficientul de îndatorare globală

CIG = (Datorii totale)/(Capital propriu) ≤ 2 CIG` = (Datorii totale)/(Total pasiv) ≤ 2/3

La finele perioadei de gestiune curente

DT = DTL + DTS = 891 885 + 11 663 641 = 12 555 526

CIG = (12 555 526)/(11 921 282 ) = 1,05

CIG` = (12 555 526)/(24 476 808 ) = 0,51

La finele anului de gestiune precedent

DT = DTL + DTS = 452 815 + 11 627 569 = 12 080 384

CIG = (12 080 384)/(14 163 631 ) = 0,85

CIG` = (12 080 384)/(26 244 015 ) = 0,46

Capacitatea maximă de îndatorare

CMI = 2 * Capitalul propriu

La finele perioadei de gestiune curente

CMI = 2 * 11 921 282 = 22 488 964 lei

La finele anului de gestiune precedent

CMI = 2 * 14 163 631 = 28 327 262 lei

Coeficientul de îndatorare pe termen

CIT = (Datorii pe termen lung)/(Capital propriu) ≤ 1 CIT` = (Datorii pe termen lung)/(Capital permanent) ≤ 1/2

La finele perioadei de gestiune curente

Capital permanent = CP + DTL = 11 921 282 + 891 885 = 12 813 167

CIT = (891 885 )/(11 921 282 ) = 0,074

CIT` = (891 885)/(12 813 167 ) = 0,069

La finele anului de gestiune precedent

Capital permanent = CP + DTL = 14 163 631 + 452 815 = 14 616 446

CIT = (452 815)/(14 163 631) = 0,031

CIT` = (452 815)/(14 616 446 ) = 0,030

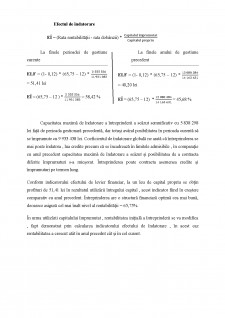

Efectul de levier financiar

ELF = (1 - 0,12) * (Rata rentabilității - Rata dobânzii) * (Capitalul împrumutat)/(Capitalul propriu)

Efectul de îndatorare

EÎ = (Rata rentabilității - rata dobânzii) * (Capitalul împrumutat)/(Capitalul propriu)

La finele perioadei de gestiune curente

ELF = (1- 0,12) * (65,75 - 12) * (2 555 526)/(11 921 282) = 51,41 lei

EÎ = (65,75 - 12 ) * (2 555 526)/(11 921 282) = 58,42 %

La finele anului de gestiune precedent

ELF = (1- 0,12) * (65,75 - 12) * (12 080 384)/(14 163 631) = 40,20 lei

EÎ = (65,75 - 12) * (12 080 384)/(14 163 631) = 45,68 %

Capacitatea maximă de îndatorare a întreprinderii a scăzut semnificativ cu 5 838 298 lei față de perioada gestionară precedentă, dar totuși având posibilitatea în perioada curentă să se împrumute cu 9 933 438 lei. Coeficientul de îndatorare globală ne arată că întreprinderea se mai poate îndatora , lua credite precum că se încadrează în limitele admisibile , în comparație cu anul precedent capacitatea maximă de îndatorare a scăzut și posibilitatea de a contracta diferite împrumuturi s-a micșorat. Întreprinderea poate contracta asemenea credite și împrumuturi pe termen lung.

Conform indicatorului efectului de levier financiar, la un leu de capital propriu se obțin profituri de 51,41 lei în rezultatul utilizării întregului capital , acest indicator fiind în creștere comparativ cu anul precedent. Întreprinderea are o structură financiară optimă cea mai bună, deoarece asigură cel mai înalt nivel al rentabilității = 65,75%.

În urma utilizării capitalului împrumutat , rentabilitatea inițială a întreprinderii se va modifica , fapt demonstrat prin calcularea indicatorului efectului de îndatorare , în acest caz rentabilitatea a crescut atât în anul precednt cât și în cel curent.

Preview document

Conținut arhivă zip

- Analiza comportamentului financiar al intreprinderii.docx

Te-ar putea interesa și

CAPITOLUL I PUBLICITATEA - DEFINIŢIE ŞI TRĂSĂTURI Plecând de la sensul original al cuvântului: „acţiunea de a face public”, publicitatea şi-a...

Capitolul I Obiectivele,metodele şi instrumentele diagnosticului economico-financiar al firmei 1.1 Semnificaţiile şi importanta diagnosticului...

Introducere Un jurnalist al anilor ´50, analizând realităţile economice din Italia şi încercând să dea o explicaţie fenomenelor vremii, într-unul...

INTRODUCERE Motto: “Nu cauta sa mearga lumea dupa voia ta, ci îndreapta voia ta dupa mersul lumii. Si va iesi bine”.( Epictet) Stiinta a...

SCOPUL ŞI OBIECTIVELE LUCRĂRII Lucrarea de faţă este structurată în două părţi , care conţin în total 10 capitole. Prima parte oferă definiţiile...

INTRODUCERE În condiţiile tranziţiei ţării noastre la economia de piaţă, fiecare întreprindere, indiferent de forma de proprietate, profil sau...

INTRODUCERE Ampla şi complexa dezvoltare ce caracterizează evoluţia societăţii omeneşti în ultimul secol se reflectă şi în apariţia unui număr...

Tema 1 - Controlul nu poate fi făcut decât după realizarea acțiunii. Pilotajul se referă la indicatorii ce permit să reacționeze înainte ca...