Cuprins

- Analiză de portofoliu

- Cuprins:

- Introducere 2

- Cap. 1. Analiza fundamentală 3

- 1.1. Analiza contextului macroeconomic 3

- 1.2. Analiza principalilor indicatori economico-financiari 7

- Cap. 2. Analiza tehnică 13

- Cap.3. Teoria portofoliului 21

- 3.1. Analiza riscului și al rentabilității 21

- 3.2. Analiza legăturii dintre titluri 22

- 3.3. Rentabilitatea și riscul portofoliului 22

- Bibliografie selectivă 26

Extras din proiect

Introducere

Prezenta lucrare și-a propus realizarea unui portofoliu de investiții al cărui scop a fost identificarea grupului optim de titluri financiare în concordanță cu respectarea principiului diversificării. Ca atare în acest portofoliu au fost incluse acțiuni aparținând unor companii ce activează în sectoare diferite de activitate și între care există o corelare negativă din alte criterii de vedere. Titlurile alese și incluse în portofoliu au fost: OMV Petrom, Azomureș, Ropharma, Banca Transilvania și SIF 1 Banat Crișana.

Un prim pas a fost realizarea unei analize fundamentale a celor cinci companii în care s-a avut în vedere evoluția contextului macroeconomic, evoluția perspectivelor sectorului chimic, petrochimic, farmaceutic și bancar, precum și o analiză a principalilor indicatori economico-financiari ai celor cinci companii listate la bursă.

S-a realizat de asemenea și o analiză tehnică a perspectivelor de evoluție bursieră pe baza cotației bursiere din perioada anterioară. Pentru fiecare companie în parte a fost analizat graficul de tip linie cu indicatorii: media mobilă simplă și exponențială, benzile Bollinger și RSI (Relative Streght Index), precum și graficul de tip candle care sintetizează evoluția unei zile bursiere prin prețul de deschidere, cel de închidere, prețul minim și maxim și prețul mediu.

S-a trecut apoi la aplicarea teoriei portofoliului, iar primul pas l-a reprezentat determinarea rentabilității și a riscului fiecărui titlu din portofoliu. În urma acesteia au fost incluse în portofoliu doar acțiunile OMV Petrom, Azomureș și SIF 1 Banat Crișana, după care a fost calculată rentabilitatea și riscul portofoliului. Iar pentru că scopul teoriei portofoliului nu a fost acela de maximizare a rentabilității portofoliului ci de minimizare a riscului acestuia au fost luate în calcul 2 variante cu ponderi diferite ale celor 3 titluri și aleasă cea de-a doua întrucât avea riscul cel mai mic.

Cap. 1. Analiza fundamentală

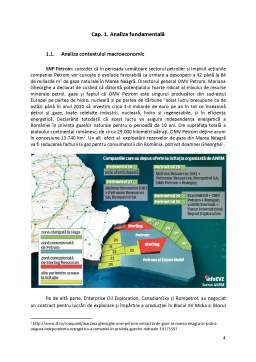

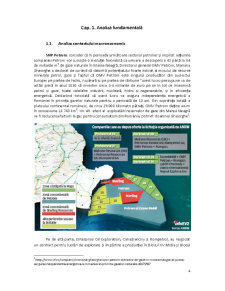

1.1. Analiza contextului macroeconomic

SNP Petrom: consider că în perioada următoare sectorul petrolier și implicit acțiunile companiei Petrom vor cunoște o evoluție favorabilă ca urmare a descoperii a 42 până la 84 de miliarde m3 de gaze naturale în Marea Neagră. Directorul general OMV Petrom, Mariana Gheorghe a declarat de curând că datorită potențialului foarte ridicat al mixului de resurse minerale petrol, gaze și faptul că OMV Petrom este singurul producător din sud-estul Europei pe partea de hidro, nucleară și pe partea de cărbune ”acest lucru presupune ca de astăzi până în anul 2030 să investim circa 3-4 miliarde de euro pe an în tot ce înseamnă petrol și gaze, toate celelalte industrii, nucleară, hidro și regenerabile, și în eficiența energetică. Declarând totodată că acest lucru va asigura independența energetică a României în privința gazelor naturale pentru o perioadă de 10 ani. Din suprafaţa totală a platoului continental românesc, de circa 29.000 kilometri pătraţi, OMV Petrom deţine acum în concesiune 13.740 km2. Un alt efect al exploatării rezervelor de gaze din Marea Neagră va fi reducerea facturii la gaz pentru consumatorii din România, potrivit doamnei Gheorghe .

Pe de altă parte, Enterprise Oil Exploration, CanadianOxy și Rompetrol, au negociat un contract pentru lucrări de explorare și împărtire a producției în Blocul XV Midia și Blocul XIII Pelican din Marea Neagră. Contractul încheiat între Rompetrol, Enterprise Oil Exploration și Canadianoxy (România) este un contract de explorare, dezvoltare și împărțire a producției. Prin acesta, Rompetrol a acordat celor două companii dreptul exclusiv de a executa operațiuni petroliere în suprafața mentionată. Pe durata contractuală (25 de ani, din care perioada inițială de explorare este de 5 ani), întreaga cantitate de petrol produsă va fi imparțită între companie și contractor, ceea ce produce venituri companiei Petrom fără a investi bani în forări și fără a-și asuma riscuri, doar subcontractănd acestor două companii, suprafață pe care-l are în concesie. Cantitatea de tiței extrasă urma să fie repartizată 45% pentru Rompetrol și 55% pentru consorțiu.

Preview document

Conținut arhivă zip

- Analiza de Portofoliu.docx

Alții au mai descărcat și

INTRODUCERE În cadrul acestui proiect am realizat un studiu privind analiza a cinci companii care sunt cotate la Bursa de Valori Bucureşti. Pe...

1. Gestiunea portofoliului vs piața de capital românească 1.1 Conceptul de gestiune a portofoliului Gestiunea portofoliului este o știință care...

1. Informaţii generale cu privire la societăţile de investiţii. 1.1.Societatea de Investiţii Financiare Moldova S.A. (SIF 2) Societatea de...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

CAPITOLUL 1. DEFINIRE, CONCEPTE SI REGLEMENTARI INTERNE SI INTERNATIONALE PRIVIND RISCUL BANCAR 1.1. Abordari conceptuale privind riscul si...

INTRODUCERE Bursa de valori mobiliare reprezintă un domeniu incitant şi fascinant, nu numai pentru actorii pieţei de capital ci şi pentru...

1. INTRODUCERE 1.1 Obiectivul Proiectului In cadrul acestui proiect am considerat 10 actiuni din domenii diferite de activitate ( ZIM, TVL, UAM,...

7. BIBLIOGRAFIE Introducere Lucrarea de fata are ca scop realizarea portofoliului optim,portofoliu care doreste optimizarea corelatiei intre...

INTRODUCERE De-a lungul timpului, societatea a căpătat o formă cât mai bună pentru individul care are nevoie de schimbare, de dezvoltare și...

1. Aspecte teoretice privind mixul de marketing și strategia de marketing Mixul de marketing se poate defini ca si setul de instrumente utilizate...

I. Elementele definitorii ale pietei ciocolatei 1.Caracterizare generala Istoria ciocolatei incepe inca din 250-900 I.H., cand maiasii utilizau...