Cuprins

- Capitolul I Structura resurselor financiare publice

- 2 I.1 Notiunea de resurse financiare publice si structura acestora pg 3

- 3. I.2 Impozitele –clasificare pg 4

- 4. I.2.1 Impozitele directe pg 4-5

- 5. I.2.2 Impozite indirecte pg 5-6

- 6. Capitolul II. Analiza niveluli si structurii generale a resurselor financiare publice

- 7. II.2.1 Venituri totale pg 7-8

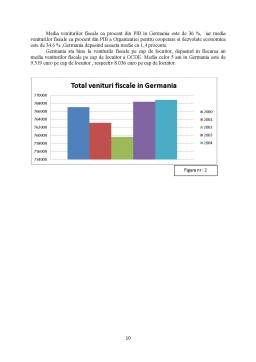

- 8. II.2.2 Venituri fiscale pg 8-10

- 9. Capitolul III. Analiza structurii sistemului de impozite si taxe in Germania in perioada 2000-2004

- 10. III.1 Analiza presiunii fiscale pg 11

- 11. III.2 Analiza nivelului si structurii impozitelor directe pg 12-13

- 12. III.3 Analiza nivelului si structurii impozitelor indirecte pg 13-14

- 13. IV. Bibliografie pg 15

Extras din proiect

Capitolul I

Structura resurselor financiare publice

I.1 Notiunea de resurse financiare publice si structura acestora.

Sub aspect conceptual, prin expresia resursele financiare publice se intelege, de regula, totalitatea mijloacelor banesti sau sumelor de bani care se administreaza de catre autoritatile publice, in scopul indeplinirii functiilor si sarcinilor ce revin statului, ele asigurand, deci, in plan financiar, premise indispensabile functionarii structurilor organizatorice de tip statal. Aceste resurse in forma baneasca apartin de drept statului, fiind gestionate de autoritatii si institutii ale sale si folosite pentru acoperirea baneasca a consumurilor publice, prin efectuarea cheltuielilor corespunzatoare.

Daca se are in vedere, modul diferit in care se implica autoritatile publice in administrarea lor, asamblu resurselor financiare publice se structureaza pe doua subsisteme, si anume: (sub)sistemul resurselor publice bugetare; subsistemul resurselor administrate autonom de intreprinderi cu capital de stat sau cele mixte.

Subsistemul resurselor publice bugetare include toate resursele financiare administrate direct de catre autoritatile publice centrale si locale, respectiv de catre institutiile publice specializate, care prin natura activitatii lor, nemateriale, nu pot realiza venituri satisfacatoare pentru acoperirea cheltuielilor proprii. Asamblu acestor resurse numite si bugetare se reflecta, in principiu, in bugetul de stat sau in bugetele diferitelor structuri administrativ teritoriale, ce alcatuiesc sistemul bugetar al unei tari.

Cel de al doilea subsistem inglobeaza resursele financiare administrate direct de catre intreprinderile din sectorul economic de stat, in baza autonomiei lor de functionarea ca societati comerciale, regii autonome etc., inclusiv participatiile de capital ale statului la intreprinderile mixte.

Considerate, la randul lor, ca sistem, resursele financiare publice bugetare se structureaza pe urmatoare subsisteme mari:

a) Resursele financiare ale administratiei de stat centrale;

b) Resursele financiare ale administratiilor locale;

c) Resursele financiare ale asigurarilor sociale de stat.

Primul subsistem al resurselor financiare publice bugetare, se distinge, in principal prin faprul ca acestea sunt instituite si administrate de catre autoritatile publice centrale, fiind destinate realizarii de obiective si actiuni considerate de interes national. Ele se contituie de regula sub forma impozitelor, taxelor si contributiilor, denumite generic centrale sau generale, imprumuturilor contractate de guvernul central etc. Si sunt prevazute prin bugetul de stat, in vederea acoperirii cheltuielilor publice inscrise in acest buget.

A doua componenta o reprezinta subsistemul resurselor financiare ale unitatilor administatiilor locale, care se concretizeaza la dispozitia autoritatiilor publice ale unitatilor administrativ-teritoriale pentru satisfacerea unor nevoi asumate la nivelul fiecarei localitati, servind finantarii de actiuni considerate, in principiu, de interes local. Formele de constituire a acestor resurse sunt impozitele si taxele locale, pe langa care se pot folosii si imprumuturile contractate de autoritatile locale etc.

Cel de al treilea subsistem il constituie resursele financiare ale asigurarilor sociale de stat care se administreaza separat de catre institutii sau organisme specializate in acest domeniu. Constituirea acestor resurse imbraca, de regula, forma contributiilor pentru asigurarilor sociale, suportate de patroni si salariati sau alocatiei din bugetul de stat.

I.2 Impozitele –clasificare.

Sistemul modern de impunere promoveaza o varietate relativ mare de impozite , iar clasificarea lor poate fi efectuata dupa mai multe criterii.

Un prim criteriu de clasificare este cel dupa natura sau forma concreta de prelevare a resurselor la dispozitia autoritatilor publice, fata de care impozitele se grupeaza in :

a) Impozite in natura ;

b) Impozite in bani.

Dupa cel de al doilea criteriu, si anume, dupa modul in care se reflecta sarcina fiscala asupra suportatorului, impozitele se impart in doua mari categorii:

a) Impozite directe ;

b) Impozite indirecte.

I.2.1 Impozitele directe.

Impozitele directe sunt stabilite nominal, in sarcina fiecarui contribuabil si se incaseaza direct de la subiectii impozitului, diminuând veniturile nominale sau averile acestora. In mod firesc, in cazul acestei categorii de impozite, subiectul impozitului este si suportatorul sarcinii fiscale.

La randul sau, impozitele directe sunt grupate in alte doua categorii, si anume:

-impozite reale (obiective), care au ca element fundamental obiectul impozitului, sub formele concrete de existenta a bunurilor sau materiei impozabile detinute de fiecare contribuabul.

-impozite personale ( subiective) care sunt concepute pornind de la subiectul impozitului, cu starea sa materiala si sociala.

Bibliografie

Filip Ghiorghe, Finante publice. Editura Junimea 2009

http://www.oecd.org/

http://epp.eurostat.ec.europa.eu/portal/page/portal/eurostat/home/

Preview document

Conținut arhivă zip

- Analiza Dimensiunii si Structurii Resurselor Financiare Publice la Nivel de Stat in Germania.docx

Alții au mai descărcat și

I. Structura resurselor financiare publice conform clasificației oficiale În toate țările nevoile sociale cresc într-un ritm mai alert decât...

1.Caracterizare generală a sistemului resurselor financiare publice Resursele financiare în general reprezintă mijloace băneşti necesare pentru...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Definiție Reforma agrară reprezintă modalitatatea prin care clasa politică a încercat să echilibreze situația teritorială a țării după Marea...

1. Caracterizarea generală a sistemului resurselor financiare publice Resursele reprezintă elementele bogăţiei unei naţiuni şi se prezinta sub...

Intoducere Alături de nevoile individuale, există şi o serie de nevoi sociale a căror satisfacere reclamă organizarea de către autorităţile...

Capitolul 1 : Cadrul conceptual al analizei cheltuielilor publice Structura cheltuielilor publice si indicatori Cheltuielile publice reprezinta...

Cap 1 Structura resurselor financiare publice conform clasificatiei oficiale 1.1 Cadru conceptual Resursele financiare reprezintă totalitatea...

1.Structura resurselor financiare publice conform clasificatiei oficiale In toate tarile se manifesta o cerere sporita de resurse financiare...

In epoca contemporana (dupa 1950), efectuarea acestor cheltuieli se bazeaza pe conceptia “statului bunastarii” (welfare state), ale carui principii...

Introducere Economia teritoriului – economie spatiala Departe de a constitui un demeniu periferic, economia spatiala reprezinta în prezent un...