Cuprins

- A. Analiza pe baza de bilant 3

- A1. Calculul indicatorilor de echilibru pentru bilantul financiar 9

- A2. Calculul indicatorilor de echilibru pentru bilantul functional 14

- B. Analiza pe baza contului de profit si pierdere 16

- B1. Soldurile intermediare de gestiune 16

- B2. Capacitatea de autofinantare 26

- C. Analiza prin sistem de rate 28

- C1. Ratele de rentabilitate 28

- 1. Ratele de rentabilitate economica 29

- 2. Ratele de rentabilitate financiara 31

- C2. Ratele echilibrului financiar 32

- C3. Ratele de lichiditate 34

- C4. Ratele de indatorare 36

- C5. Ratele privind structura activului si pasivului 39

- D. Analiza SWOT 43

- E. Evenimentele ce au influenta asupra activitatii firmei 45

- F. Bibliografie 53

Extras din proiect

Societatea comerciala ale carei situatii financiare le analizam este o societate pe actiuni, ce are ca obiect de activitate preponderenta, conform CAEN, pregatirea fibrelor si filarea in fire de bumbac si tip bumbac.

Firma produce si comercializeaza atat produsele finite obtinute, cat si semifabricatele si produsele reziduale, dar mai obtine venituri din producerea de imobilizari corporale, din lucrari executate si servicii prestate si din revedente, locatii de gestiune si chirii.

Firma are sediul in localitatea Galati, ea detinand atat terenuri, constructii proprii, cat si inchiriate, precum si mijloace de transport.

La sfarsitul anului 2004, societatea avea un numar mediu de salariati de 318, dar in urma restructurarilor facute, la sfarsitul anului 2005, inregistra un numar mediu de salariati de 303.

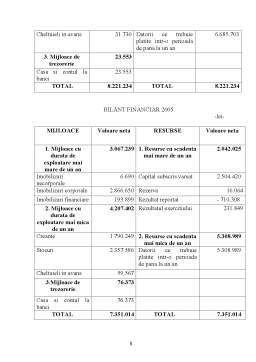

ANALIZA PE BAZA DE BILANT

Informatia financiar-contabila, ca instrument suplu de analiza a rezultatelor firmelor, trebuie sa fie cu necesitate omogena. Omogenitatea ca finalitate a procesului de „ normalizare a contabilitatii” se refera la termenii folositi si la regulile de redactare a documentelor contabile de sinteza care trebuie sa fie identice pentru toate unitatile.

Sistemul conturilor anuale, cunoscut in forma abreviata sub denumirea de „bilant contabil”, este compus – conform Legii contabilitatii nr. 82/1991 – din: bilantul contabil, contul profit si pierderi, anexe si raportul de gestiune. Potrivit Ordinului 403/22.04.1999 al Ministerului Finantelor, formatul conturilor anuale se refera la bilant, contul de profit si pierdere si note la conturile anuale.

Bilantul contabil prezinta imaginea statica a situatiei patrimoniale. El sintetizeaza ansamblul drepturilor de proprietate si de creanta si ansamblul obligatiilor asumate de intreprindere, ce caracterizeaza situatia juridica si situatia financiara a acesteia. Intrucat bilantul contabil prezinta o serie de distorsiuni introduse de aplicarea principiilor contabilitatii, pentru o analiza financiara pertinenta sunt utilizate doua intrumente care si-au dovedit valoarea operationala ridicata: bilantul financiar si bilantul functional.

Abordarea patrimoniala prezinta interes pentru proprietarii intreprinderii (actionarii) si pentru creditorii intreprinderii pentru care patrimoniul este garantia realizarii drepturilor lor. Posturile de activ si de pasiv sunt prezentate, in valoare neta, sub forma de coloane contrapuse, fiind clasificate dupa natura si destinatia lor.

Pe baza situatiei patrimoniale se studiaza – prin intremediul indicatorilor – rentabilitatea, solvabilitatea, lichiditatea, acestea constitund elemenete primare intr-o analiza calitativa a corelatiilor prezente intre acesti parametri, a riscului (economic, financiar) si ulterior a modalitatilor de dispersie a lui.

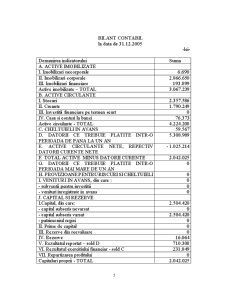

BILANT CONTABIL

la data de 31.12.2004

-lei-

Denumirea indicatorului Suma

A. ACTIVE IMOBILIZATE

I. Imobilizari necorporale 563

II. Imobilizari corporale 3.133.702

III. Imobilizari financiare 4.069

Active imobilizate – TOTAL 3.138.334

B. ACTIVE CIRCULANTE

I. Stocuri 3.471.215

II. Creante 1.556.402

III. Investitii financiare pe termen scurt 0

IV. Casa si conturi la banci 23.553

Active circulante - TOTAL 5.051.170

C. CHELTUIELI IN AVANS 31.730

D. DATORII CE TREBUIE PLATITE INTR-O PERIOADA DE PANA LA UN AN 6.685.703

E. ACTIVE CIRCULANTE NETE, REPECTIV DATORII CURENTE NETE - 1.602.803

F. TOTAL ACTIVE MINUS DATORII CURENTE 1.535.531

G. DATORII CE TREBUIE PLATITE INTR-O PERIOADA MAI MARE DE UN AN 1.167.973

H. PROVIZIOANE PENTRU RISCURI SI CHELTUIELI 0

I. VENITURI IN AVANS, din care : 0

- subventii pentru investitii 0

- venituri inregistrate in avans 0

J. CAPITAL SI REZERVE

I.Capital, din care: 1.061.803

- capital subscris nevarsat 0

- capital subscris varsat 1.061.803

- patrimoniul regiei 0

II. Prime de capital 0

III. Rezerve din reevaluare 0

IV. Rezerve 16.064

V. Rezultatul reportat – sold D 2.238.404

VI. Rezultatul exercitiului financiar - sold C 1.528.095

VII. Repartizarea profitului 0

Capitaluri proprii - TOTAL 367.558

Patrimoniul public 0

Preview document

Conținut arhivă zip

- Analiza Economico-Financiara a Unei Firme.doc

Alții au mai descărcat și

CAPITOLUL I - Prezentarea firmei 1.1. Scurta prezentare a obiectului de activitate al firmei Prezentul proiect va încerca să analizeze din punct...

CAPITOLUL I. PREZENTAREA FIRMEI 1.1 ELEMENTE DE IDENTIFICARE Denumirea: S.C. “U.T.T.” S.A. Timişoara Forma juridică: S.C. “U.T.T.” S.A este...

CAPITOLUL I. Prezentarea companiei Teraplast S.A. 1.1 Prezentarea generala a companiei Compania Teraplast S.A. este o societate pe acțiuni...

Capitolul 1 – Prezentarea generală a firmei S.C. „Secretul Bucătarului” S.R.L. Denumirea Societăţii: Secretul Bucătarului S.R.L. Sediul...

1. PREZENTAREA SOCIETATII - Denumirea societatii comerciale SC TURISM COVASNA SA - Sediul social oras Covasna, str. 1 Decembrie 1918, nr. 1-2,...

ELECTROPRECIZIA SA Sacele COLABORĂRI - în domeniul motoarelor electrice - s.c. Dulprod s.r.l. Buzau - s.c. Unirea s.a Cluj Napoca - s.c Lazadi...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Continutul Managementului financiar al întreprinderii 1.1 Continutul si rolul managementului financiar al întreprinderii Gestiunea financiara...

Te-ar putea interesa și

INTRODUCERE În toate ţările lumii agricultura a constituit dintotdeauna o componentă esenţială a producţiei materiale. Progresul tuturor ţărilor a...

CAPITOLUL I_Fundamentele teoretico-metodologice ale strategiilor 1.1 Conceptul de strategie. Strategiile reprezinta programul general de actiune...

CAP. 1 MEDIUL DESFASURARII ACTIVITATII ÎNTREPRINDERII 1.1 Cadrul general de organizare si desfasurare a activitatii întreprinderii S.C....

Capitolul 1 – Prezentarea generală a firmei S.C. „Secretul Bucătarului” S.R.L. Denumirea Societăţii: Secretul Bucătarului S.R.L. Sediul...

Prezentarea societatii: 1. Denumire: ACI Bistrita SA 2. Sediu: Str. Zefirului, Nr 1, Bistrita, Cod 420135, judet Bistrita-Nasaud 3. Cod...

CAPITOL 1 : STRATEGIA DE FIRMĂ 1. Conceptul de strategie În conceperea şi fundamentarea activităţilor firmelor un rol esenţial îl au strategiile...

Capitolul 1. Evidenţierea rolului social şi economic al întreprinderilor mici şi mijlocii Pentru definirea sectorului întreprinderilor mici și...