Extras din proiect

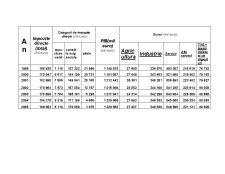

În tabelul de-al doilea am calculat , pe baza datelor din primul tabel , structura impozitelor directe.Astfel în anul 1999 în totalul impozitelor directe impozitul pe venit avea o pondere de 4,27% , contributiile la asigurarile sociale detineau 82,51% iar celelalte categorii de impozite 13,22%.La fel se interpreteaza structura impozitelor indirecte si pentru ceilalti ani.În anul 2000 observam o crestere în termeni nominali a impozitelor directe (de la 166 435 la 170 547).Odata cu aceasta crestere a impozitelor se simte si o oarecare modificare în structura impozitelor.Astfel contributiile la asigurarile sociale detin o pondere mai mare (84,55% fata de 82,51%) .Impozitul pe venit cunoaste o usoara scadere :3,29% , acelasi lucru petrecându-se si cu alte categorii de impozite (de la 13,22% la 12, 16%).

Sarind peste grafice , care nu fac alt ceva decât sa-i dea o tenta de culoare celui de-al doilea tabel , ajungem la tabelul 3 în care avem 2 indicatori foarte importanti si fara de care tabelele nu ar avea nici o valoare:rata marginala a impozitarii si coeficientul de elasticitate.Analizând rata marginala a impozitarii în anul 2000 observam ca atât impozitele directe cât si PIB-ul au cunoscut usoare aprecieri.Întrucât rata marginala a impozitarii este pozitiva si foarte aproape de 0 putem deduce foarte usor ca la cresterea cu o unitate a PIB-ului impozitul se modifica cu 0,09983 unitati.La fel se apreciaza pentru toate ratele marginale pozitive.În cazul în care rata marginala a impozitarii este negativa avem de a face cu economii de impozite .Ex:În anul 2002 Rmg=-0,8984.Acest lucru evidentiaza faptul ca la cresterea cu o unitate a PIB-ului în anul 2002 fata de 2001 teoretic ar trebui sa scada impozitele cu 0,8984 unitati.Exista situatii în care si PIB-ul si impozitele cunosc scadere si de aceea Rmg e pozitiva ,situatii în care ambii indicatori cresc sau situatii în care un indicatr creste iar celalt scade.

Tot în cadrul celui de-al treilea tabel se regaseste si coeficientul de elasticitate care evidentiaza în mod explicit cresterea/descresterea procentuala a impozitelor în strânsa corelatie cu cresterea/descresterea PIB-ului.Astfel în anul 2000 coeficientul de elasticitate(Ce) a înregistrat valoarea de 68,97%.Acest lucru ar putea fi interpretat astfel:Deoarece Ce < 100% înseamna ca PIB-ul a crescut mai mult decât au crescut impozitele directe ceea ce determina o relaxare a sistemului fiscal italian în anul 2000 fata de 1999.În anul urmator (2001) Ce=395,55% >100%.Acest coeficient evidentiaza faptul ca povara fiscala în anul 2001 fata de 2000 a crescut adica PIB-ul a crescut cu mai putin decât au crescut impozitele directe.În cazul unui Ce negativ este evident ca avem de a face cu economii de impozite ceea ce înseamna în cazul cresterii PIB-ului avem de a face cu o scadere a impozitelor directe proportionala cu cu valoarea coeficientului de elasticitate.Astfel în anul 2002 (Ce=-596,28%) impozitele directe au scazut de 5,9628 ori fata de cresterea PIB-ului.

Preview document

Conținut arhivă zip

- Analiza Evolutiei Impozitelor Directe in Italia.doc

Te-ar putea interesa și

Capitolul 1: Structura resurselor financiare publice conform clasificatiei oficiale 1.1 Sinteza clasificației bugetare a resurselor financiare:...

CAPITOLUL I PRESIUNEA FISCALĂ 1.1. Acepțiuni ale conceptului de presiune fiscală În literatura de specialitate există diverse puncte de vedere...

CAPITOLUL 1 ROLUL IMPOZITELOR INDIRECTE ÎN CADRUL RESURSELOR FISCALE 1.1 EVOLUTIA RESURSELOR FISCALE ÎN ROMÂNIA Odata cu aparitia statului au...

Pentru realizarea functiilor sale, statul trebuie sa constituie fondurile financiare necesare. Intr-o economie moderna, de regula, necesarul de...

Obiective: - Identificarea componentelor politicii economice; - Stabilirea coordonatelor politicii financiare; - Precizarea elementelor...