Cuprins

- 1. IMAGINE DE ANSAMBLU ASUPRA SC PRO ELECTRIC SRL 3

- 2. DIAGNOSTICAREA FINANCIARA A SC PRO ELECTRIC SRL 4

- 2.1. Analiza structurii bilantului 4

- 2.1.1 Analiza ratelor de structura a activului 4

- 2.1.2 Analiza ratelor de structura a pasivului 5

- 2.2. Analiza echilibrului financiar 7

- 2.2.1 Situatia neta 7

- 2.2.2 Fondul de rulment 7

- 2.2.3 Nevoia de fond de rulment 9

- 2.2.4 Trezoreria neta 9

- 2.3. Analiza soldurilor intermediare de gestiune 11

- 2.3.1 Marja comeciala 11

- 2.3.2 Productia exercitului 11

- 2.3.3 Valoarea adugata 11

- 2.3.4 Excedentul brut din exploatare 12

- 2.3.5 Rezultatul din exploatare 13

- 2.3.6 Rezultatul curent 13

- 2.3.7 Rezultatul extraordinar 14

- 2.3.8 Rezultatul brut al exercitiului 14

- 2.3.9 Rezultatul net al exercitiului 14

- 2.4. Analiza ratelor de structura a capitalului 16

- 2.4.1 Ratele de finantare 16

- 2.4.2 Ratele de lichiditate 17

- 2.4.3 Capacitatea de autofinantare 19

- 2.4.4 Ratele de indatorare 19

- 2.5. Analiza ratelor cinetice de gestiune 22

- 2.5.1 Durata de rotatie a stocurilor 22

- 2.5.2 Durata de incasare a creantelor 22

- 2.5.3 Durata de achitare a furnizorilor 23

- 2.6. Analiza rentabilitatii 23

- 2.6.1 Rata nominala a rentabilitatii economice brute 23

- 2.6.2 Rata reala a rentabilitatii economice brute 24

- 2.6.3 Rata nominala a rentabilitatii economice nete 24

- 2.6.4 Rata reala a rentabilitatii economice nete 25

- 2.6.5 Rata rentabilitatii financiare 25

- 2.7. Analiza pragului de rentabilitate din exploatare 26

- 2.8. Analiza riscului de faliment 28

- 3. CONCLUZIILE ANALIZEI FINANCIARE 30

Extras din proiect

Cap. 1 IMAGINE DE ANSAMBLU ASUPRA SC PRO ELECTRIC SRL

Denumirea societăţii : PRO ELECTRIC S.R.L.

Sediul societăţii: este situat în Oradea, str. Sovata nr. 57, bl. PB 36, ap.12

Cod unic de inregistare: R 15526320

Numar din registrul comertului: J40/3151/2003

Forma juridica este de societate cu rapundere limitata S.R.L.

Obiectul de activitate:

Domeniul principal de activitate al S.C. PRO ELECTRIC S.R.L. este conform nomenclatorului privind clasificarea activităţilor din economia naţionala – CAEN :

7111 Activitati de arhitectura

7112 Activitati de inginerie si consultanta tehnica legate de acestea

S.C. PRO ELECTRIC S.R.L. incepe sa functioneze in martie 2003, avand un capital social de 5.000 RON, cu participare 100% privata si de origine autohtona, apartinand actionarului unic Bodog Marcel.

In anul 2006, societatea a inregistrat o cifra de afaceri egala cu 209.472 si un profit net de 788, iar in anul 2007 a realizat o cifra de afaceri in valoare de 426.493 si un profit net de 16.440.

Numarul mediu de salariati este de 15 in 2007 , in crestere fata de 2006 cand erau 7 angajati.

Cap 2. DIAGNOSTICAREA FINANCIARA

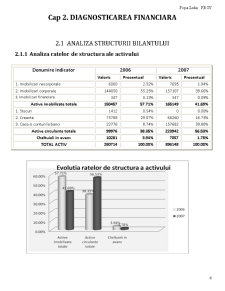

2.1 ANALIZA STRUCTURII BILANTULUI

2.1.1 Analiza ratelor de structura ale activului

Denumire indicator 2006 2007

Valoric Procentual Valoric Procentual

1. Imobilizari necorporale 6060 2.32% 7695 1.94%

2. Imobilizari corporale 144050 55.25% 157107 39.66%

3. Imobilizari financiare 347 0.13% 347 0.09%

Active imobilizate totale 150457 57.71% 165149 41.69%

1. Stocuri 1412 0.54% 0 0.00%

2. Creante 75788 29.07% 66260 16.73%

3. Casa si conturi la banci 22776 8.74% 157682 39.80%

Active circulante totale 99976 38.35% 223942 56.53%

Cheltuieli in avans 10281 3.94% 7057 1.78%

TOTAL ACTIV 260714 100.00% 396148 100.00%

Rata activelor imobilizate masoara gradul de investire a capitalului fix. In perioada 2006-2007, valoarea acestei rate a avut un trend descendent de la 57,51% la 41,69%.

Rata activelor circulante exprima ponderea activelor circulante in totalul activului. In anul 2007 fata de 2006 se remarca o crestere semnificativa a acestui indicator de la 38,35% la 56,53%.

Ponderea cheltuielilor inregistrate in avans in totalul activului scade de la 3,94% in 2006 la 1,78% in 2007.

Preview document

Conținut arhivă zip

- Analiza Financiara a SC Pro Electric SRL.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....