Cuprins

- INTRODUCERE.2

- Capitolul 1.

- IMPOZITELE: Notiuni generale.3

- 1.1. Continutul si rolul impozitului.3

- 1.2. Clasificarea impozitului.6

- 1.3. Elementele impozitului.8

- Capitolul 2.

- IMPOZITELE DIRECTE.10

- 2.1. Caracterizarea generala a impozitelelor directe. 10

- 2.2. Impozitele reale .12

- 2.3. Impozitele personale.14

- 2.3.1. Impozitele pe venit.16

- 2.3.2. Impozitele pe avere . . 24

- Capitolul 3.

- IMPOZITELE DIRECTE IN ROMANIA IN PERIOADA DE TRANZITE.29

- 3.1.Evolutia impozitelor directe in Romania in perioada de tranzitie.29

- Capitolul 4. STUDIU DE CAZ.

- DINAMICA IMPOZITELOR DIRECTE IN ROMANIA IN PERIOADA 2007-2010.39

- CONCLUZII.51

- BIBLIOGRAFIE.53

Extras din proiect

INTRODUCERE

Proiectul meu financiar bancar se intituleaza: “Impozitele directe in Romania in perioada de tranzitie”. Am ales această temă deoarece am vrut să-mi însuşesc mai multe cunoştinţe in domeniul impozitelor directe din Romania in perioada de tranzitie.

In primul capitol, intitulat “Impozitele- Noţiuni generale: Continutul si rolul impozitului; clasificarea impozitului si elementele impozitului. In cadrul acestui capitol am incercat sa ma familiarizez cu notiune de “impozit” de rolurile pe care acestea le îndeplinesc în economie.

De asemenea am evidentiat rolul impozitelor de stat care se manifesta pe plan financiar, economic si social. Modul concret de manifestare a acestui rol cunoaste unele diferentieri de la o etapa de dezvoltare economic-sociala la alta si totodata am grupat impozitele din punct de vedere a unor criterii ştiinţifice diverse, cum sunt: trăsăturile de formă şi fond; obiectul impunerii; scopul urmărit de autoritatea publică prin introducerea şi perceperea lor; frecvenţa realizării; în funcţie de cota aplicată; clasificarea administrativă.

In urmatorul capitol am prezenta caracterizarea generala a impozitelor directe, acestea fiiind grupate in: impozitul pe profit si impozitul pe venit (din activităţi independente; din salarii; din cedarea folosinţei bunurilor; din dividende; din dobânzi; din pensii;etc) si alte impozite directe.

In cel deal treilea capitol cu titlul “ANALIZA IMPOZITELOR DIRECTE IN ROMANIA IN PERIOADA DE TRANZITIE, am prezentata evolutia impozitelor directe in Romania in perioada de tranzitie.

„Impozitele directe percepute în prezent în ţara noastră”, cuprinde caracterizarea generală a impozitelor directe, cadrul juridic şi gradul de armonizare a legislaţiei româneşti cu cea comunitară, bazate pe definiţii, clasificări şi caracteristici ale acestora, în contextul aderari si integrarii ţării noastre în Uniunea Europeană.

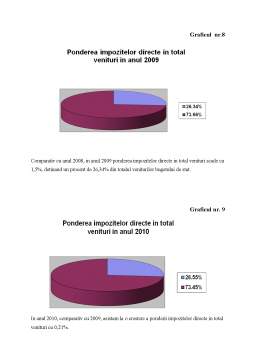

Ultimul capitol al lucrării cu titlul “DINAMICA IMPOZITELOR DIRECTE IN ROMANIA IN 2007-2010”, in cadrul acestui ultim capitol am prezentat pe baza documentaţiei, graficelor şi tabelelor, indicând dinamica şi evoluţia impozitelor directe in anii 2007-2010 in Romania. Acest capitol este urmat de Concluzii si Bibliografie, ele concluzionand proiectul.

Capitolul 1.IMPOZITELE: Notiuni generale

Impozitul reprezintă punctul nodal al fiscalităţii, fiind un produs al istoriei care a însoţit permanent statul în prefacerile la care acesta a fost supus de evoluţia evenimentelor, sau la cele la care statul a contribuit de-a lungul istoriei. La începutul existenţei sale, impozitul nu avea caracter permanent, iar rolul său era limitat şi obscur. Toate statele moderne şi-au bazat dezvoltarea economiilor şi extinderea puterii lor, în mare parte, pe fiscalitate, care a suferit numeroase prefaceri, fiind totodată la baza reformelor pe care statul le-a introdus de-a lungul timpului.

1.1. Continutul si rolul impozitului

Definiţiile atribuite impozitelor se circumscriu teoriilor despre impozit emise de-a lungul timpului. Modul în care a fost definit impozitul diferă, corespunzător modului în care a fost perceput şi s-a impus de la o etapă sau alta în decursul vremii. Dintre definiţiile contemporane date impozitului, vom enumera doar câteva, şi anume:

- „prestaţie pecuniară, pretinsă pe cale de autoritate, cu titlu definitiv şi fără contraprestaţie, în vederea acoperirii cheltuielilor publice” (Gaston Jèze, Traité de la science de finance, Paris, 1909);

- „prelevare pecuniară pretinsă persoanelor fizice şI juridice, pe cale de autoritate, cu titlu definitiv şi fără contraprestaţie directă, în vederea acoperirii cheltuielilor publice şi intervenţiei economice şi sociale a puterilor publice” (Alain Euzéby, Les prélèvements obligatoires, PUF, Paris, 1992);

- „obligaţii pecuniare pretinse, în temeiul legii, de către autoritatea publică, de la persoane fizice şi juridice, în raport cu capacitatea contributivă a acestora, preluate la bugetul statului în mod silit şi fără contraprestaţie imediată şi folosite de către acesta ca resurse pentru acoperirea cheltuielilor publice şi ca instrument de armonizare a interesului public cu interesele individuale ale oamenilor” (C. Tulai, Finanţele şi controlul financiar în actualitate, Târgu Mureş, 1998);

-„o formă de prelevare a unei părţi din veniturile şi/sau averea persoanelor fizice şi juridice la dispoziţia statului, în vederea acoperirii cheltuielilor publice. Această prelevare se face în mod obligatoriu, cu titlu nerambursabil şi fără contraprestaţie directă din partea statului” (Iulian Văcărel, Finanţe publice, Editura Didactică şi Pedagogică R.A., Bucureşti, 1999);

- „obligaţii de plată ale contribuabililor (persoane fizice şi juridice) stabilite prin lege de către stat, pentru susţinerea cheltuielilor publice necesare furnizării de către acesta a unor bunuri şi servicii publice, inclusiv a unor transferuri, de care se bucură în mod diferenţiat şi nedeterminat toţi cetăţenii unui stat ( foşti, actuali şi viitori contribuabili), precum şi pentru influenţarea conjuncturii economice” (Nicolae Hoanţă, Economie şi finanţe publice, Editura Polirom, Iaşi, 2000) .

Caracterul obligatoriu al impozitelor trebuie inteles in sensul ca plata acestora catre stat este o sarcina impusa tuturor persoanelor fizice si juridice care realizeaza venit dintr o anumita sursa sau poseda un anumit gen de avere pentru care, conform legii, datoreaza impozit. Dreptul de a introduce impozite il are statul si el se exercita, de cele mai multe ori, prin intermediul puterii legislative a Parlamentului, iar uneori in anumite conditii, prin organele de stat locale. Parlamentul se pronunta in legatura cu introducerea impozitelor de stat de importanta nationala, iar organele de stat locale pot introduce unele impozite in favoarea unitatilor administrative-teritoriale. In Romania, conform Constitutiei, consiliile locale sau judetene stabilesc impozitele si taxele locale, in limitele si conditiile legii.

Preview document

Conținut arhivă zip

- Analiza Impozitelor Directe in Romania in Perioada de Tranzitie.doc

Alții au mai descărcat și

CAPITOLUL I Consideratii generale privind impozitele 1.1. Conţinutul şi rolul impozitelor “Impozitele reprezintă o formă de prelevare a unei...

Impozitele pe avere și rolul lor socio – economic Capitolul 1. Caracterizarea generală a impozitelor pe avere 1.1.Particularitățile impozitelor...

Capitolul 1.IMPOZITELE: Notiuni generale Impozitele reprezinta o forma de prelevare a unei parti din veniturile si/sau averea persoanelor fizice...

1. Impozite-notiuni generale Impozitele reprezinta participarea cvasivoluntara a cetatenilor inspre realizarea binelui comun si nu a binelui...

Introducere Impozitul capătă din ce în ce mai multă importanță pentru stat, având un rol important pe plan financiar, social și economic....

Introducere Ciprul este un spaţiu economic privit ca un paradis fiscal pentru afaceriştii din toată lumea. Avantajul e dublu. Pe de-o parte,...

Cu capitala la Nicosia, Cipru este o tanara membra a Uniunii Europene, foarte cunoscuta pentru turismul mediteranean (situata in largul coastelor...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Te-ar putea interesa și

CAPITOLUL 1 Sistemul fiscal – cadrul general de abordare 1.1. Conceptul de sistem fiscal şi finalităţile acestuia Conceput iniţial pentru a...

Lucrarea de diploma este bazata pe un plan judicios, cu mute probleme analizate, care confera lucrarii un caracter interdisciplinar. Problema...

INTRODUCERE Lucrarea de faţă se intitulează „Structura sistemului de impozite şi taxe aplicat în România şi modernizarea sa” şi în cadrul acesteia...

INTRODUCERE Odata cu destramarea comunismului, o serie de tari se gaseau în fata unor noi perspective, în cautarea unei noi identitati economice,...

INTRODUCERE Tema lucrării mele de licenţă se intitulează:”Contabilitatea impozitelor directe si indirecte in tara noastra”. Am ales această temă...

INTRODUCERE Această lucrare este structurată pe cinci capitole şi prezintă sistemul finanţelor publice în România în perspectiva integrării în...

CAPITOLUL 1. SISTEMUL FISCAL SI COMPONENTELE SALE 1.1 CONCEPTUL DE SISTEM FISCAL; COMPONENTELE SI PRINCIPIILE ACESTUIA Trecerea României la o...

INTRODUCERE Lucrarea de faţă îşi propune să ofere o imagine de ansamblu asupra rolul statului în economie. Rolul statului în economie este vital...