Cuprins

- 1.Reforma si politica fiscala a Romaniei in contextual aderarii la UE

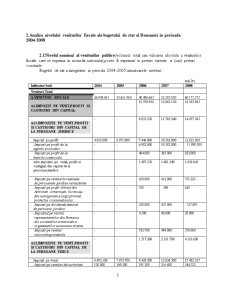

- 2.Analiza nivelului veniturilor fiscale ale bugetului de stat al Romaniei in

- perioada 2004-2008

- 2.1Nivelul nominal al veniturilor publice

- 2.2Ponderea veniturilor fiscale in PIB

- 2.3Nivelul mediu al veniturilor fiscale pe locuitor

- 3.Analiza structurii veniturilor fiscale in totalul veniturilor bugetului general consolidat al Romaniei , in perioada 2004-2008

- 3.1Structura veniturilor fiscale , in perioada 2004-2008 in nivel absolute

- 3.2Ponderea veniturilor fiscale in total venituri

- 3.3 Ponderea principalelor categorii de venituri fiscale in totalul veniturilor fiscale

- 4.Analiza dinamici veniturilor publice

- 4.1Modificarea nominala,in marime absoluta si relativa,a veniturilor fiscale

- 4.2Cresterea nominala relativa

- 4.3Modificarea ponderii veniturilor fiscale in PIB

- 4.4Modificarea veniturilor fiscale medii pe locuitor

Extras din proiect

1.Reforma şi politica fiscală a României în contextul aderării la UE

2.Tratatul de aderare a României la Uniunea Europeană, semnat la 25 aprilie 2005, a impus

numeroase reforme. Una din acestea este cea fiscală.

Se consideră că reforma fiscală era inevitabilă, cel puţin, pentru două motive:

1) reforma se impunea pe fundalul multiplelor reforme în contextul aderării României la

UE;

2) reforma se impunea prin stadiul relativ precar al Sistemul fiscal din România.

Este de menţionat faptul că principalele noutăţi fiscale (cu aplicabilitate de la 1 ianuarie

2005, aprobate prin Ordonanţa de Urgenţă a Guvernului nr.138/2004) se referă, în principal, la:

a) diminuarea cotei de impunere a profitului de la 25% la 16%;

b) majorarea cotei de impunere pe veniturile microîntreprinderilor de la 1,5% la 3% din

cifra de afaceri;

c) restituirea TVA la ieşirea din ţară. România intră în rândul lumii în privinţa restituirii

TVA la ieşirea din ţară. Una dintre anomaliile existente în România a fost corectată recent printr-un

ordin al Ministrului Finanţelor care prevede că la ieşirea din ţară, străinii sau românii cu domiciliu

în străinătate pot solicita restituirea TVA pentru bunurile cumpărate din România. De această

aliniere la practica europeană în domeniu vor beneficia toţi cei ce au cumpărat din România

bunuri a căror valoare depăşeşte 2,5 mln. lei şi care dovedesc cu factură că respectivele produse au

fost cumpărate din acelaşi magazin;

d) modificarea sistemului de impunere a veniturilor persoanelor fizice de la sistemul în

cote progresive (18% - 40%) la cota unică de 16%.

Reformele fiscale diferă, ca întindere şi profunzime, de la stat la stat. Astfel,

statele se abat mai mult sau mai puţin de la principiul impozitării cu aceeaşi cotă a tuturor venitu-

rilor din capital în funcţie de interesele concrete:

In general:

- dividendele sunt impozitate cu cote mai mici, deoarece profitul din care sunt acordate este, la

rândul său, impozitat;

- nu se impozitează dobânzile la împrumuturile acordate de către stat, sau dobânzile realizate din

economiile a căror mărime nu depăşeşte anumite limite;

- nu se impozitează sau se impozitează cu cote reduse câştigurile din capital realizate din vânzări de

terenuri, case etc., făcute după 3 ani de deţinere a dreptului de proprietate, dar se impozitează

tranzacţiile imobiliare;

- impozitele pe veniturile nerezidenţilor sunt, de obicei, superioare celor pe veniturile rezidenţilor

şi/sau se încheie acorduri de evitare a dublei impuneri fiscale etc.

Analiza avantajelor şi dezavantajelor introducerii cotei unice asupra veniturilor în România

Avantajele introducerii cotei unice:

- Încurajează munca şi scoate la suprafaţă munca la negru.

- Elimină procedura greoaie şi costisitoare a declaraţiilor anuale de venit pentru anumite categorii de contribuabili.

- Simplitate, transparenţă şi eficienţă în colectare.

- Un sistem potrivit pentru state cu disciplină administrativă şi fiscală scăzută.

- Reduce economia subterană. Scoate la iveală o parte din economia gri şi neagră.

- Simplifică procedurile de calculare, colectare şi urmărire a impozitelor.

- Egalizarea ratelor de impozit pentru venit şi profit nu va mai stimula artificial un factor de producţie în defavoarea altuia.

- Redistribuirea socială se va face doar prin politicile de cheltuieli, nu prin cele de colectare a veniturilor.

- Cota unică este în concordanţă cu evoluţiile din regiune privind politica fiscală.

- Impozitele reduse vor stimula investiţiile româneşti şi vor atrage investiţii străine, permiţând capitalizarea firmelor româneşti, care vor deveni mai competitive pe piaţa externă.

- Descurajarea tranzacţiilor speculative şi încurajarea investirii capitalurilor în

afaceri productive generatoare de locuri de muncă.

Dezavantajele introducerii cotei unice:

- Diminuarea fondurilor din impozitul pe venit la bugetele locale.

- Echitatea fiscală şi justiţia socială presupun impozitarea diferenţiată, progresivă, în funcţie de capacitatea contributivă dată de mărimea averii, veniturilor şi consumului fiecăruia.

- Modificarea Codului Fiscal s-a făcut prin ordonanţă de urgenţă şi nu prin lege, iar modificarea trebuia operată, de regulă, cu 6 luni înainte de a-şi face efectul.

- Această decizie de politică fiscală este contrară practicilor din ţările dezvoltate ale UE

- Impune regândirea bugetului de stat.

- Pune pe acelaşi plan impozitarea pentru bogaţi şi săraci. Măreşte diviziunile sociale, îi avantajează net doar pe 1% dintre români.

- Creşterea impozitului pe dobânzile la depozitele bancare şi pe câştigurile de pe piaţa de capital (investiţiile de capital).

- Creşterea preţului la utilităţi (electricitate, energie termică, gaze).

- Dublarea impozitului pe dividende la persoanele fizice.

- Înjumătăţirea deductibilităţii la veniturile din chirii, lipsa de rentabilitate a business-ului imobiliar de închiriere a imobilelor, tentaţia de a închiria imobile la negru, fără a plăti impozitele aferente.

- Dublarea impozitului pe cifra de afaceri la microîntreprinderi.

- Devansarea calendarului de mărire a accizelor convenit cu UE la benzină, ţigări, cafea şi alcool.

- Amânarea uneia dintre etapele de recalculare a pensiilor.

- Majorarea impozitului pe veniturile din tranzacţii imobiliare.

Preview document

Conținut arhivă zip

- Analiza Nivelului, Structurii si Dinamicii Veniturilor Fiscale ale Bugetului de Stat al Romaniei in Perioada 2004-2008.doc

Alții au mai descărcat și

1. UNIUNEA EUROPEANĂ 1.1. Prezentare a Uniunii Europene şi scurt istoric La baza actului de naştere a Comunităţilor Europene stă declaraţia din 9...

1.1. SCURT ISTORIC PRIVIND EVOLUŢIA ŞI APARIŢIA IMPOZITELOR ŞI TAXELOR Impozitele, sunt cea mai importantă resursă financiară a statului şi cea...

1. Analiza evolutiei gradului de fiscalitate în România. Comparatii internationale Masurile de politica fiscala promovate de autoritatile fiscale...

Introducere Datorită evoluţiei financiare atât pe plan naţional cât şi pe plan internaţional precum şi a crizei economice ce se conturează este...

INTRODUCERE Bugetul a apărut şi s-a dezvoltat de-a lungul ultimelor decenii, ca principal instrument de proiecţie a veniturilor şi cheltuielilor...

INTRODUCERE Un moment foarte important în istoria României, ca stat democratic, l-a constituit procesul de aderarea la Uniunea Europeană şi...

INTRODUCERE În ultimii ani, politica fiscală din România nu a reuşit să evite deficitele excesive – deşi a existat această intenţie – şi nu a...

Introducere Impozitele sunt cea mai importantă resursă financiară a statului şi cea mai veche, în ordinea apariţiei veniturilor publice....

Te-ar putea interesa și

Capitolul 1. Politica financiară. Aspecte teoretice 1.1. Mecanismul financiar – componenta de bază a mecanismului de funcţionare a economiei...

Introducere În condiţiile complexe ale mecanismelor pieţei concurenţiale şi în legătură directă cu încercările statelor moderne de a utiliza...

Capitolul 1 Abordări ale noțiunii de sistem al resurselor financiare publice 1.1 Definirea sistemului de resurse financiare și conținutul...

Introducere Resursele financiare publice pot fi abordate ca un sistem sui generis având în vedere specificitatea lor si legaturile ce se stabilesc...

ANALIZA EVOLUȚIEI RESURSELOR FINANCIARE PUBLICE ÎN ROMÂNIA ÎN PERIOADA 2004-2009 Într-o economie modernă necesarul de resurse depășește...

Impozitele si taxele reprezinta constituie componente tot mai importante ale vietii economice prin intermediul carora se acumuleaza resursele...