Cuprins

- 1. INTRODUCERE motivarea temei

- 2. DIAGNOSTICUL FIRMEI (juridic, operational, comercial, al resurselor umane)

- 3. ANALIZA PERFORMATEI INTREPRINDERII

- 3.1. Analiza succintă a poziţiei (ANC; ACRn; FR), a performanţei (EBITDA; EBIT(1-); PN) şi a cash-flow-urilor din situaţiile financiare

- 3.2. Estimarea costului capitalului întreprinderii = kîntrepr.

- 3.3. Analiza VAN versus prag de rentabilitate contabil şi financiar

- 3.4. Analiza ROA şi ROE versus prag de rentabilitate contabil şi financiar

- 4. EVALUAREA INVESTIŢIEI (cu autofinanţare 100%)

- 4.1. Elementele financiare pentru fundamentarea VAN

- 4.2. Estimarea costului capitalului = kinv

- 4.3. Criteriile de evaluare VAN, RIR …

- 4.4. Analiza de sensitivitate

- 4.5. Pragul de rentabilitate contabil şi cel financiar

- 4.6. Arborele de decizii şi Opţiunile reale

- 4.7. Simularea Monte-Carlo

- 5. IMPACTUL DECIZIEI DE FINANTARE

- 5.1. Valoarea actualizata netă (VANA) versus costul mediu ponderat al capitalului

- 5.2. Costul capitalurilor întreprinderii şi alegerea ratei de actualizare a investiţiilor

- 6. CONCLUZII

- 7. BIBLIOGRAFIE

Extras din proiect

1. INTRODUCERE

Firma Antibiotice S.A. a fost înfiinţată în anul 1990 conform Legii nr.15/1990 şi a Hotărârii Guvernului nr.1200/1990 ca societate pe acţiuni prin preluarea integrală a patrimoniului fostei întreprinderi, Fabrica Chimică nr. 2 Iaşi. Obiectul de activitate al companiei îl constituie fabricarea produselor farmaceutice de bază, deţinând 130 de mărci înregistrate în sistemul naţional la OSIM şi 20 de mărci internaţionale înregistrate în peste 45 de state ale lumii. Antibiotice S.A. Iaşi este în prezent liderul pieţei medicamentelor anti-infecţioase de uz sistemic din România.

Această firmă reprezintă singurul producător de medicamente deţinut de stat şi care este listat la Bursa de Valori Bucureşti.

Am ales această companie, deoarece are un istoric financiar dezvoltat, procesele de investire au fost numeroase, atât pentru modernizare, retehnlogizare pentru obţinerea unei productivităţi mai ridicate, cât şi măsurile luate pentru protejarea mediului exterior.

2. DIAGNOSTICUL FIRMEI

2.1. Diagnosticul juridic

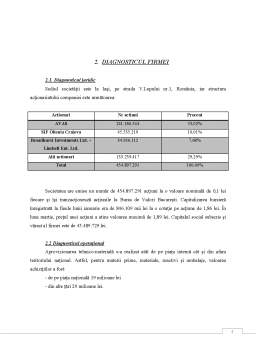

Sediul societăţii este la Iaşi, pe strada V.Lupului nr.1, România, iar structura acţionariatului companiei este următoarea:

Actionari Nr actiuni Procent

AVAS 241.186.544 53,02%

SIF Oltenia Craiova 45.535.219 10,01%

Broadhurst Investments Ltd. + Lindsell Ent. Ltd. 34.936.112 7,68%

Alti actionari 133.239.417 29,29%

Total 454.897.291 100,00%

Societatea are emise un număr de 454.897.291 acţiuni la o valoare nominală de 0,1 lei fiecare şi îşi tranzacţionează acţiunile la Bursa de Valori Bucureşti. Capitalizarea bursieră înregistrată la finele lunii ianuarie era de 846.109 mii lei la o cotaţie pe acţiune de 1,86 lei. În luna martie, preţul unei acţiuni a atins valoarea maximă de 1,89 lei. Capitalul social subscris şi vărsat al firmei este de 45.489.729 lei.

2.2 Diagnosticul operaţional

Aprovizionarea tehnico-materială s-a realizat atât de pe piaţa internă cât şi din afara teritoriului naţional. Astfel, pentru materii prime, materiale, reactivi şi ambalaje, valoarea achiziţiilor a fost:

- de pe piaţa naţională 19 milioane lei

- din alte ţări 29 milioane lei.

Atributele principale ale activităţii de aprovizionare au fost:

- asigurarea bazei tehnico-materiale în conformitate cu cerinţele programelor de fabricaţie şi a celor de mentenanţă;

- selectarea furnizorilor în baza cerinţelor de calitate, dar un rol important avându-l şi costul de achiziţie, termenul de plată, cât şi condiţiile de livrare şi transport;

- optimizarea stocurilor de materii prime şi materiale în vederea evitării blocajelor financiare.

În cadrul activităţii de aprovizionare, furnizorii interni reprezintă o preocupare majoră şi asigurarea bazei tehnico – materiale de la furnizori autorizaţi. Astfel 80% din furnizori sunt autorizaţi ISO, iar 71% sunt evaluaţi pe bază de chestionar şi audit, alţi 22% sunt în curs de evaluare. Prioritate au calitatea, preţul şi termenul de livrare de la emiterea comenzii.

Apelând la tehnici de comunicare şi de negociere s-au încheiat contracte ferme pentru 2006 cu clauze bine stabilite care au permis menţinerea preţurilor la unele produse de bază (ambalaje, lacuri şi vopsele, amidon din porumb, alcool etilic etc.) la nivelul celor din 2005. La alte produse (acetonă, ulei floarea soarelui) preţurile au fost în 2006 mai mici ca în 2005, iar la restul (rondele aluminiu, bandă aluminiu, capsule gelatinoase etc.) preţurile au crescut foarte puţin. Cauza este că la aceste produse furnizorii sunt unici şi negocierile sunt mai dificile. S-a urmărit în decursul anului să se evite crearea de stocuri supranormative, iar stocurile de siguranţă au fost limitate. În acest sens stocul din depozitele societăţii la finele anului 2006 era de 27.363.750 RON, mai mic cu 10% comparativ cu 30.059.151 RON la sfârşitul anului 2005. S-au diminuat cu 50% stocurile fără mişcare şi cu mişcare lentă reprezentând materii prime şi materiale achiziţionate de pe piaţa internă, prin valorificarea acestora.

2.3. Diagnosticul comercial

Compania Antibiotice nu este dependentă semnificativ de un singur client sau un grup de clienţi din mai multe considerente :

- Segmentele de clienţi abordate de companie sunt repartizate echilibrat în structura de vânzări. Astfel ponderea vânzărilor pe canale de consum urmăreşte evoluţia pieţei, segmentul de spitale reprezentând 35% din totalul vânzărilor, iar segmentul de retail 65% (produse cu prescripţie medicală – 45%, produse fără prescripţie medicală– 20%), cu potenţial de creştere prin aportul adus de produsele noi asimilate în portofoliu în perioada următoare.

- Structura de fabricaţie a companiei este una echilibrată şi optimizată în mod permanent în funcţie de evoluţia vânzărilor, ponderea în unităţi fizice având următoarea structură: produse parenterale – 35%, capsule – 16%, comprimate – 18%, unguente – 17%, supozitoare – 14%.

Preview document

Conținut arhivă zip

- Analiza Performantei si Evaluarea unui Proiect de Investitii Directe in Cadrul SC Antibiotice SA.docx

Alții au mai descărcat și

CAPITOLUL 1 POLITICA DE FINANŢARE A FIRMEI ŞI CREDITAREA BANCARĂ În orice economie modernă există agenţi economici care au un excedent de resurse...

1. INTRODUCERE Studiul de fezabilitate este o analiza a viabilitatii unei idei. Toate activitatile studiului sunt directionate catre obtinerea...

1.Motivarea investitiei Una dintre principalele metodele dupa care se ghideaza un investitor in alegerea investitiei sale o constituie perspectiva...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....