Cuprins

- 1. Structura cheltuielilor publice din bugetul de stat-criterii şi component 3

- 1.1 Clasificația funcțională a cheltuielilor publice 3

- 1.2 Clasificația economică a cheltuielilor publice 14

- 2. Mutaţii în structura funcţională a cheltuielilor publice din bugetul de stat în perioada 2009-2011 19

- 2.1 Modificări nominale în mărime absolută 19

- 2.2 Modificări nominale în mărime relativă 21

- 2.3Modificarea absolută a ponderii cheltuielilor publice în produsul intern brut 22

- 2.4Elasticitatea cheltuielilor publice față de produsul intern brut 23

- 3. Mutaţii în structura economică a cheltuielilor publice din bugetul de stat în perioada 2009-2011 25

- 3.1 Modificări nominale în mărime absolută 26

- 3.2. Modificări nominale în mărime relative 27

- 3.3 Modificarea absolută a ponderii cheltuielilor publice în produsul intern brut 28

- Bibliografie 30

- Anexe 31

Extras din proiect

1. Structura cheltuielilor publice din bugetul de stat-criterii şi componente

Prin cheltuielile publice se concretizează cea de-a doua fază a funcţiei de repartiţie a finanţelor publice, şi anume, aceea de repartizare a resurselor financiare publice pe diverse destinaţii. Utilizarea propriu- zisă a acestor resurse pentru înfăptuirea obiectivelor cuprinse în programele guvernamentale privind activitatea economică, socială, culturală sau de altă natură, se reflectă în cheltuielile publice. Prin cheltuielile publice, statul acoperă necesităţile publice de bunuri şi servicii considerate prioritare în diverse perioade.

Structura cheltuielilor publice ilustrează modul în care sunt orientate resursele financiare ale statului, în diverse perioade, spre anumite obiective: economice, sociale, culturale, militare etc.

Structura cheltuielilor publice poate fi abordată corespunzător celor doua criterii de clasificare, şi anume: funcţională si economică.

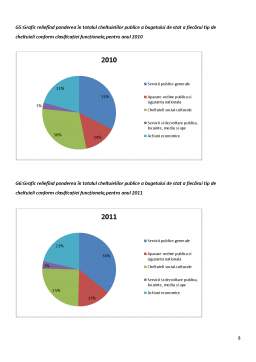

1.1 Clasificația funcțională a cheltuielilor publice

Clasificarea funcţională foloseşte drept criteriu domeniile,ramurile, sectoarele de activitate sau alte destinaţii spre care sunt dirijate resursele financiare publice. Ele reflectă obiectivele financiare ale statului. Instituţiile care funcţionează în diferite domenii de activitate constituie consumatorii de resurse financiare publice, iar conducătorii lor sunt ordonatori de credite bugetare. Importanţa acestui criteriu derivă din faptul că arată repartizarea resurselor financiare publice pe domenii de activitate care definesc nevoile publice, fiind principalul obiectiv urmărit la examinarea şi aprobarea prevederilor bugetare de către Parlament. Această grupare reflectă compoziţia cheltuielilor publice, conform principalelor funcţii prevăzute în bugetul de stat: educaţie şi cultură, sectorul social, sănătate, utilizarea forţei de muncă, apărare naţională etc.

Conform clasificării funcţionale, în bugetul de stat al României sunt prevăzute următoarele grupe de cheltuieli publice:

Partea I. Servicii publice generale:

- cheltuieli pentru autorităţile publice (Preşedinţie, organelle activităţii legislative, organele autorităţii judecătoreşti, organelle autorităţii executive, alte organe ale autorităţii publice).

Partea a II-a. Apărare, ordine publică şi siguranţă naţională:

- apărare naţională: administraţie centrală; apărare naţională şi operaţiuni de menţinere a păcii; acţiuni de integrare euroatlantică; plăţi efectuate în cadrul programului de redistribuire a forţei de muncă;

- ordine publică: administraţie centrală; poliţie; protecţie şi pază contra incendiilor; jandarmerie, siguranţă naţională; alte instituţii şi acţiuni.

Partea a III-a. Cheltuieli social-culturale:

- învăţământ: administraţie centrală; învăţământ preşcolar; învăţământ primar şi gimnazial; învăţământ liceal; învăţământ profesional; învăţământ postliceal; învăţământ special; învăţământ superior; biblioteci

centrale şi universitare; internate, cămine, cantine; servicii publice descentralizate; alte instituţii şi acţiuni de învăţământ;

- sănătate: administraţie centrală; dispensare medicale; spitale; sanatorii şi preventorii; centre de sănătate diagnostic şi tratament; creşe; centre de transfuzii sanguine; servicii de ambulanţă; alte instituţii şi

acţiuni;

- cultură, religie şi acţiuni privind activitatea sportivă şi de tineret;

- asistenţă socială: alocaţii, pensii, ajutoare şi indemnizaţii.

Partea a IV-a. Servicii şi dezvoltare publică, locuinţe, mediu şi ape:

- servicii şi dezvoltare publică;

- mediu şi ape.

Partea a V-a. Acţiuni economice:

- industrie;

- agricultură şi silvicultură;

- transporturi şi comunicaţii;

- alte acţiuni economice.

Partea a VI-a. Alte acţiuni:

-cercetare ştiinţifică;

-alte acţiuni.

Partea a VII-a. Transferuri:

- transferuri din bugetul de stat.

Partea a VIII-a. Împrumuturi acordate

Partea a IX-a. Plăţi de dobânzi şi alte cheltuieli aferente datoriei publice

Partea a X-a. Fonduri de rezervă: fond de rezervă bugetară la

dispoziţia guvernului; fond de intervenţie la dispoziţia guvernului ş.a.

Excedent/Deficit

Fiecare grupă de cheltuieli publice prevăzută în bugetul de stat are importanţa ei, iar mărimea cheltuielilor alocate pentru o activitate sau alta depinde de o serie de factori de ordin politic, social şi economic.

Această mărime diferă de la un an la altul, în funcţie de posibilităţile şi necesităţile economiei, de presiuni politice şi sociale etc.

Preview document

Conținut arhivă zip

- Analiza Structurii si Dinamicii Cheltuielilor Publice din Bugetul de Stat al Romaniei.docx

Te-ar putea interesa și

Introducere Semnificaţia noţiunii de buget a apărut în condiţiile în care statul a trecut la întocmirea unor liste de venituri si cheltuieli...

Analiza structurii si dinamicii cheltuielilor publice din bugetul de stat al Romaniei I.Structura cheltuielilor publice din bugetul de stat In...

INTRODUCERE Fiecare ţară desfăşoară activitate economică potrivit unui mecanism economic. Acesta este reprezentat de un sistem de metode de...

1. Structura cheltuielilor publice din bugetul de stat : criterii și componente conform clasificării bugetului. 1.1 Definiție Cheltuielile...

I. Structura cheltuielilor publice din bugetul de stat 1.1 Introducere Notiunea de cheltuiala publica s-a conturat pe fundalul aparitiei si...

1. Structura cheltuielilor publice din bugetul de stat – criteria si componente “Cheltuielile publice sunt modalitati de repartizare si utilizare...

Capitolul 1. Cheltuielile publice 1.1. Noţiuni privind cheltuielile publice Cheltuielile publice exprimă procese si relaţii economice in formă...

Structura cheltuielilor bugetare in Romania In practica bugetară a Romaniei, structura cheltuielilor bugetare, ca parte a celor publice, a...