Cuprins

- INTRODUCERE 3

- Capitolul 1. STRUCTURA CHELTUIELILOR PUBLICE DIN BUGETUL DE STAT ȘI BUGETELE LOCALE- CRITERII ȘI COMPONENTE 5

- 1.1. Sinteza clasificației bugetare a cheltuielilor publice 5

- 1.2 Identificarea diferențelor dintre abordarea teoretică și cea legislativă 8

- Capitolul 2. MUTAȚII ÎN NIVELUL ȘI STRUCTURA FUNCȚIONALĂ A CHELTUIELILOR PUBLICE DIN BUGETUL DE STAT, ÎN PERIOADA 2011- 2014 9

- 2.1. Evoluția nivelului absolut și relativ al cheltuielilor publice 9

- 2.2. Dinamica cheltuielilor publice 12

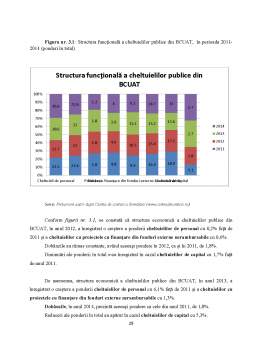

- 2.3. Mutații în structura funcțională a cheltuielilor publice din BS 14

- Capitolul 3. MUTAȚII ÎN NIVELUL ȘI STRUCTURA FUNCȚIONALĂ A CHELTUIELILOR PUBLICE DIN BUGETUL CENTRALIZAT AL UNITĂȚILOR ADMINISTRATIV- TERITORIALE, ÎN PERIOADA 2011- 2014 23

- 3.1. Evoluția nivelului absolut și relativ al cheltuielilor publice 23

- 3.2. Dinamica relativă a cheltuielilor publice 24

- 3.3. Mutații în structura funcțională a cheltuielilor publice 26

- CONCLUZII 35

- BIBLIOGRAFIE 38

Extras din proiect

INTRODUCERE

Prin acest proiect se urmărește analiza structurii și dinamicii cheltuielilor publice din bugetul de stat și din bugetele locale din România.

Astfel, se are în vedere realizarea unei clasificări a cheltuielilor publice (conform clasificației bugetare) și analiza mutațiilor ce au loc în nivelul și structura funcțională a cheltuielilor publice din bugetul de stat și din bugetul centralizat al unităților administrativ - teritoriale, în perioada 2011-2014.

Pentru a întelege mai bine conceptul de cheltuială publică, voi face referire la cele două sensuri utilizate pentru a-l explica.

În sens juridic, cheltuiala publică e reprezentată de plata necesară funcționării instituțiilor publice și îndeplinirii acelor activități ce au un caracter public, inclusiv a întreprinderilor cu capital de stat.

În sens economic, se poate afirma că acest concept desemnează o categorie de procese și relații economice ce au loc între autoritățile publice și persoane fizice/ juridice, în scopul alocării și utilizării resurselor financiare administrate de către aceste autorități publice.

În plus, este important să avem în vedere și conținutul cheltuielilor publice de relații de redistribuire a PIB sau a bogăției naționale, prin care se alocă și se utilizează resurse bănești necesare înfăptuirii unor acțiuni de interes public.

Cheltuielile publice apar atât în sfera activităților nemateriale, cât și în cea a activităților materiale, fiind concretizate prin finanțarea acțiunilor de interes public cu conținut socio- cultural, de servicii generale, de apărare națională, dar și economic. Datorită realizării acestor cheltuieli publice, se formează condițiile necesare funcționării instituțiilor de stat sau realizării unor procese economice, materiale, prin care se produc bunuri și servicii, reflectate în produsul național.

În ceea ce privește bugetul de stat, acesta este văzut ca o categorie fundamentală a finanțelor, legată de existența statului și a mecanismului pieței.

Din punct de vedere formal, bugetul de stat reprezintă o listă de venituri și cheltuieli ale statului, referitoare la un anumit interval de timp, de regulă un an.

Din punct de vedere juridic, bugetul de stat reprezintă o lege care prevede și autorizează veniturile și cheltuielile statului pe durata unui an. Această definire a bugetului de stat evidențiază caracterul de act normativ (adică necesitatea aprobării lui în parlament), caracterul previzional (fiind vorba de un interval de timp viitor) și caracterul obligatoriu (ca de altfel al oricărei legi).

Referitor la bugetul general centralizat al unităților administrativ-teritoriale (BGCUAT), acesta reprezintă totalul veniturilor și cheltuielilor bugetelor locale ale comunelor, orașelor, municipiilor și județelor, bugetelor instituțiilor publice finanțate din venituri proprii și subvenții din bugetele locale, bugetelor instituțiilor publice finanțate integral din venituri proprii, bugetului împrumuturilor externe și interne și a bugetului fondurilor externe nerambursabile, precum și celelalte venituri și cheltuieli evidențiate în afara bugetului local, ce evidențiază dimensiunea efortului financiar public al unităților administrativ- teritoriale.

Capitolul 1. STRUCTURA CHELTUIELILOR PUBLICE DIN BUGETUL DE STAT ȘI BUGETELE LOCALE- CRITERII ȘI COMPONENTE

Conceptul de cheltuială publică s-a conturat pe fundalul apariției și evoluției consumului de resurse, în formă bănească, pentru satisfacerea diferitelor nevoi publice.

1.1. Sinteza clasificației bugetare a cheltuielilor publice

După modul de finanțare a obiectivelor de interes public, sistemul cheltuielilor publice este compus din următoarele componente:

- Cheltuieli bugetare

- Cheltuieli extrabugetare

- Cheltuieli speciale

- Cheltuieli ale entităților economico- financiare cu capital de stat

Cheltuielile bugetare sunt înregistrate în bugetele publice și sunt finanțate din fonduri bănești ce se află în administrația autorităților publice.

Aceste cheltuieli bugetare reprezintă cel mai important subsistem al cheltuielilor publice și se împart în următoarele categorii:

- Cheltuieli finanțate din bugetul administrației de stat centrale sau federale;

- Cheltuieli finanțate din bugetele administrațiilor locale sau ale statelor membre ale federației;

- Cheltuieli finanțate din bugetul asigurărilor sociale de stat, respectiv din bugete ale altor fonduri speciale;

Bibliografie

- Gheorghe, F., Finanțe publice, Editura Junimea, Iași, 2010

- Suport de curs, anul II, Științe Economice, învățământ de zi, an universitar 2016-2017

- Văcărel, I., Finanțe publice , E.D.P., București, 2003

- Anuarul statistic al României - http://www.insse.ro

- Buletinul MFP - http://www.mfinante.ro/execbug.html?pagina=buleti

- Rapoarte și analize ale Consiliului Fiscal - http://www.consiliulfiscal.ro/

- Curtea de Conturi a României - http://www.curteadeconturi.ro/

Preview document

Conținut arhivă zip

- Analiza structurii si dinamicii cheltuielilor publice din bugetul de stat si din bugetele locale din Romania.docx

Alții au mai descărcat și

CAPITOLUL I ADMINISTRATIA PUBLICA LOCALA SI DESCENTRALIZAREA ADMINISTRATIVA PE BAZA PRINCIPIULUI AUTONOMIEI LOCALE 1.1. CONCEPTUL DE...

Fiecare ţara desfăşoară activităţi economice conform unui mecanism economic. Acesta este reprezentat de un sistem de metode de conducere economica,...

1. BUGETELE LOCALE 1.1. LOCUL BUGETELOR LOCALE ÎN CADRUL BUGETULUI GENERAL CONSOLIDAT. STRUCTURA SISTEMULUI NOSTRU BUGETAR Pentru a aprecia locul...

INTRODUCERE Prezentarea de față își propune în linii mari să realizeze o analiză a bugetului public al României în perioada cuprinsă între anii...

1. Introducere Raportul la proiectul Legii bugetului de stat pentru anul 2011 şi orizontul 2012-2014 prezintă contextul intern şi internaţ ional,...

1.1 Structura cheltuielilor si dinamicii cheltuielilor publice din bugetul de stat si din bugetele locale - criterii si componente (conform...

Conceptul de buget de stat În țările cu economie de piață, din punct de vedere juridic, bugetul de stat reprezintă documentul în care se înscriu...

I. Conceptul de buget local Bugetul local - Parte din bugetul unui stat reprezentată de totalitatea veniturilor şi cheltuielilor ce revin...

Te-ar putea interesa și

Economia contemporana pune mare accent pe resurse deoarece ele influenteaza bogatia unei natiuni. Marea problema in majoritatea tarilor este ca...

1.1 Structura cheltuielilor si dinamicii cheltuielilor publice din bugetul de stat si din bugetele locale - criterii si componente (conform...

Introducere Semnificaţia noţiunii de buget a apărut în condiţiile în care statul a trecut la întocmirea unor liste de venituri si cheltuieli...

I N T R O D U C E R E Bugetul public constituie veriga centrală a sistemului financiar al oricărei ţări, fiind expresia unui tip specific de...

Capitolul 1: Cadrul conceptual și metodologic 1.1 Conceptul de cheltuială publică și structura cheltuielilor publice Cheltuielile publice se...

INTRODUCERE Resursele financiare publice au o importanță aparte în cadrul societății deoarece ,statul prin prezența lui participă la...

CAPITOLUL 1. Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente 1.1. Sinteza clasificației...

Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente (conform clasificației bugetare) Statul acoperă...