Cuprins

- Capitolul 1. Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente 3

- 1.1. Clasificația bugetară a cheltuielilor publice 3

- 1.2. Identificarea diferentelor dintre abordarea teoretica si cea legislativa 4

- Capitolul 2. Mutații în nivelul și structura funcțională a cheltuielilor publice din bugetul de stat în perioada 2012-2015 5

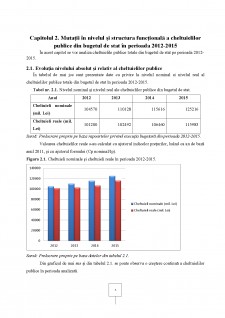

- 2.1. Evoluția nivelului absolut și relativ al cheltuielilor publice 5

- 2.2. Dinamica relativa a cheltuielilor publice 6

- 2.3. Mutații în structura funcțională a cheltuielilor publice din Bugetul de stat 7

- Capitolul 3. Mutații în nivelul și structura funcțională a cheltuielilor publice din bugetul centralizat al unităților administrativ - teritoriale în perioada 2012-2015 9

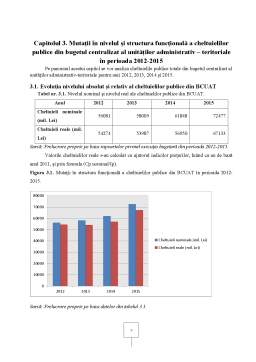

- 3.1. Evoluția nivelului absolut și relativ al cheltuielilor publice 9

- 3.2. Dinamica relativă a cheltuielilor publice 10

- 3.3. Mutații în structura funcțională a cheltuielilor publice 11

- Concluzii 13

- Bibliografie 14

Extras din proiect

Capitolul 1. Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente

1.1. Clasificația bugetară a cheltuielilor publice

- În raport cu modul de finanțare a cheltuielilor publice, se delimitează 3 componente majore:

- Cheltuielile bugetare, adică cheltuielile înscrise în bugetul public și se finanțează din fondul bugetar.

- Cheltuielile extrabugetare sunt acele cheltuieli care se realizează din resursele acumulate și utilizate direct de către instituțiile publice în cadrul propriei activități.

- Cheltuielile întreprinderilor cu capital de stat.

- Clasificarea cheltuielilor publice se poate face după diferite criterii:

- Față de clasificările de mai sus, practica financiară a statelor a stabilit diverse tipuri de clasificări, denumite clasificații bugetare:

1.2. Identificarea diferențelor dintre abordarea teoretică și cea legislativă

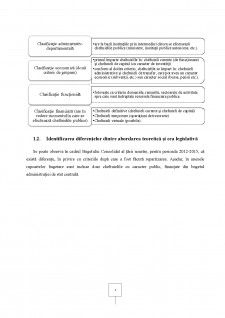

Se poate observa în cadrul Bugetului Consolidat al țării noastre, pentru perioada 2012-2015, că există diferențe, în privire cu criteriile după care a fost făcută repartizarea. Așadar, în anexele rapoartelor bugetare sunt incluse doar cheltuielile cu caracter public, finanțate din bugetul administrației de stat centrală.

Bibliografie

Filip, Gh., Finanțe Publice, Editura Junimea, Iași, 2010

Văcărel, I., Finanțe publice , E.D.P., București, 2008

http://www.mfinante.ro/

http://www.insse.ro

http://www.consiliulfiscal.ro/

Preview document

Conținut arhivă zip

- Analiza structurii si dinamicii cheltuielilor publice din bugetul de stat si din bugetele locale din Romania.docx

Alții au mai descărcat și

1.1 Structura cheltuielilor si dinamicii cheltuielilor publice din bugetul de stat si din bugetele locale - criterii si componente (conform...

Capitolul 1 - Prezentarea generală a întreprinderii În cadrul studiului de caz despre "Analiza surselor de finanțare ale întreprinderii" am optat...

INTRODUCERE Prin acest proiect se urmărește analiza structurii și dinamicii cheltuielilor publice din bugetul de stat și din bugetele locale din...

INTRODUCERE Resursele financiare publice au o importanță aparte în cadrul societății deoarece ,statul prin prezența lui participă la...

CAPITOLUL 1. Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente 1.1. Sinteza clasificației...

Capitolul 1.PREZENTAREA GENERALA A INTREPRINDERII 1.1 Prezentare generala PERLA COVASNEI Perla Covasnei este o companie producatoare de apa...

Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente (conform clasificației bugetare) Statul acoperă...

1. Structura cheltuielilor publice de stat- criterii şi componente(conform clasificaţiei bugetare) “Cheltuielile publice exprimă relaţii...

Te-ar putea interesa și

Economia contemporana pune mare accent pe resurse deoarece ele influenteaza bogatia unei natiuni. Marea problema in majoritatea tarilor este ca...

1.1 Structura cheltuielilor si dinamicii cheltuielilor publice din bugetul de stat si din bugetele locale - criterii si componente (conform...

Introducere Semnificaţia noţiunii de buget a apărut în condiţiile în care statul a trecut la întocmirea unor liste de venituri si cheltuieli...

INTRODUCERE Prin acest proiect se urmărește analiza structurii și dinamicii cheltuielilor publice din bugetul de stat și din bugetele locale din...

I N T R O D U C E R E Bugetul public constituie veriga centrală a sistemului financiar al oricărei ţări, fiind expresia unui tip specific de...

Capitolul 1: Cadrul conceptual și metodologic 1.1 Conceptul de cheltuială publică și structura cheltuielilor publice Cheltuielile publice se...

INTRODUCERE Resursele financiare publice au o importanță aparte în cadrul societății deoarece ,statul prin prezența lui participă la...

CAPITOLUL 1. Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente 1.1. Sinteza clasificației...