Cuprins

- 1. Aspecte generale 3

- 2. Autonomia bugetelor locale 6

- 2.1 Bugetul local, instrument de reflectare a autonomiei locale 7

- 2.2 Metodă şi rezultate 8

- 3. Studiu de caz la nivelul judetului Buzau 9

- 4. Bibliografie 10

Extras din proiect

Bugetele locale-aspecte generale

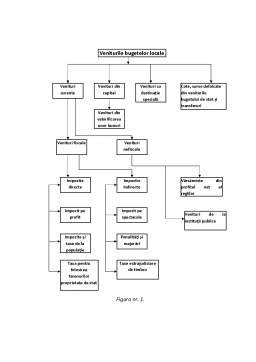

Bugetul local reprezinta actul în care se înscriu veniturile si cheltuielile colectivitatilor locale, pe o perioada de un an. Bugetele locale sunt instrumente de planificare si conducere a activitatii financiare a unitatilor administrativ-teritoriale care au personalitate juridica (comuna, oras, municipiu, sector al municipiului Bucuresti,judet);

Aparitia bugetelor locale se datoreaza aparitiei principiilor autonomiei si descentralizarii locale aparute în administratia locala în majoritatea statelor moderne. Aceste principii reprezinta premizele obligatorii ale autonomiei financiare, deoarece autonomia administrativa nu este posibila fara autonomia financiara.

Bugetele locale reprezintă partea principală a finanţelor locale prin care se reflectă raporturile economice de mobilizare a unor resurse financiare necesare realizării acţiunilor social - culturale, economice şi de altă natură din competenţa autorităţilor administraţiei publice locale.

Conform prevederilor Legii Administraţiei Publice Locale, autorităţile administraţiei publice locale au fost investite cu dreptul la resurse proprii pe care le pot gestiona potrivit atribuţiilor prevăzute prin lege Autorităţile administraţiei publice locale au competenţe, răspunderi şi obligaţii însemnate în domeniul finanţelor locale:

- Elaborarea şi aprobarea bugetelor locale la termenele stabilite;

- Stabilirea, încasarea şi urmărirea impozitelor şi taxelor locale în condiţiile legii;

- Urmărirea execuţiei bugetelor locale şi rectificarea acestora pe parcursul exerciţiului bugetar;

- Stabilirea şi urmărirea modului de prestare a serviciilor publice locale;

- Administrarea eficientă a bunurilor din proprietatea publică şi privată a unităţilor administrativ teritoriale;

- Administrarea resurselor financiare pe parcursul execuţiei bugetare în condiţii de eficienţă;

- Fundamentarea şi aprobarea opţiunilor şi priorităţilor în finanţarea cheltuielilor publice locale;

- Elaborarea, aprobarea, modificarea şi urmărirea realizării programelor de dezvoltare ale unităţilor administrativ teritoriale;

- Organizarea şi urmărirea efectuării controlului financiar preventiv propriu, a controlului intern şi a controlului asupra obligaţiilor fiscale către bugetele locale.

Bugetele locale asigură dimensionarea cheltuielilor în limitele veniturilor, fundamentarea resurselor financiare, stimularea iniţiativei locale, afirmarea autonomiei locale şi exercitarea controlului asupra utilizării fondurilor locale. Bugetele locale presupun parcurgerea momentelor de elaborare, aprobare şi executare care formează procesul bugetar local.

Veniturile şi cheltuielile unităţilor administrativ teritoriale se prevăd în bugetele ce se elaborează pentru fiecare exerciţiu bugetar. Elaborarea, aprobarea şi executarea bugetelor locale se desfăşoară pe baza principiilor autonomiei locale, echilibrării, anualităţii şi realităţii

Principiul echilibrării presupune ca bugetele unităţilor administrativ teritoriale ale căror venituri proprii nu acoperă cheltuielile necesare să beneficieze de sume defalcate sau cote din impozitul pe venit de la bugetul de stat precum şi de transferuri. În spiritul principiului echilibrului autorităţile administraţiei publice locale trebuie să colecteze veniturile proprii alături de veniturile primite prin redistribuire să acopere cheltuielile prevăzute în buget din cursul anului bugetar.

Pe baza principiului anualităţii se delimitează perioada pentru care se elaborează şi executa bugetele locale. Exerciţiul bugetar este anual, coincide cu anul calendaristic şi se încheie pe baza normelor stabilite de Ministerul Finanţelor.

Operaţiunile de încasări şi plaţi efectuate în cursul unui an în contul bugetului local sau judeţean aparţin exerciţiului de gestiune a bugetului. Execuţia bugetară anuală care se încheie la 31 decembrie, ca orice venit neîncasat şi orice cheltuială neefectuată până la data de 31 decembrie se efectuează în contul bugetului pe anul următor. Creditele bugetare neutilizate până la închiderea anului sunt anulate.

Preview document

Conținut arhivă zip

- Bugetele Locale - Perspectivele Autonomiei Acestora.doc

Alții au mai descărcat și

CAPITOLUL I ADMINISTRATIA PUBLICA LOCALA SI DESCENTRALIZAREA ADMINISTRATIVA PE BAZA PRINCIPIULUI AUTONOMIEI LOCALE 1.1. CONCEPTUL DE...

CAPITOLUL I AUTONOMIA BUGETELOR LOCALE 1.1. Aspecte generale Comunitåtile locale sunt colectivitåti umane delimitate teritorial, politic si...

INTRODUCERE Bugetul public este un act juridic prin care se prevăd şi se aprobă prin lege veniturile şi cheltuielile anuale ale statului sau ale...

Cap 1. Organizarea și funcționalitatea Primăriei comunei Urechești 1.1 Scurt istoric Procesul de constituire a așezărilor omenești pe teritoriul...

I. CONCEPTUL DE BUGET LOCAL Finanţele publice locale îşi au originea în autonomizarea autorităţilor teritoriale în administrarea comunităţilor...

I.ORGANIZAREA ŞI FUNCŢIONAREA PRIMĂRIEI MUNICIPIULUI ADJUD 1.1 Istoricul primariei Adjud Municipiul Adjud este situat în judeţul Vrancea la...

Introducere Atunci cand se vorbeste de paradisuri fiscale, lumea se gandeste, in general, la Alpii Elvetieni si la Insulele Caraibe. Dar locurile...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Te-ar putea interesa și

CAPITOLUL I REGLEMENTAREA UNITARĂ A IMPOZITĂRII VENITURILOR ÎN ŢARA NOASTRĂ 1.1. NECESITATEA ELABORĂRII REGISTRULUI TAXELOR FISCALE ŞI...

Cap. 1 Organizarea şi funcţionarea Primǎriei Municipiului Iaşi 1.1 Scurt istoric Istoria acestui judeţ este marcată de numeroase monumente şi...

1. Organizare și funcționalitate la Primăria Municipiului Bârlad 1.1. Scurt istoric Municipiul Bârlad este situat în județul Vaslui, Moldova și...

INTRODUCERE Bugetul public naţional reprezintă un plan financiar ce sugerează ideea de echilibru între cele două mari componente: venituri şi...

Finantele publice constituie o componenta importanta a vietii social-economice a fiecarei tari, iar impactul lor asupra economiei nationale are...

1. PREZENTAREA INSTITUŢIEI PUBLICE 1.1. DENUMIREA INSTITUŢIEI PUBLICE. PROFIL. OBIECT DE ACTIVITATE PROFESIONALĂ Autorităţile administraţiei...

INTRODUCERE Existenţa unor nevoi ce nu pot fi gestionate individual a condus la apariţia unor procese de mobilizare şi utilizare de către...

CAPITOLUL I. BUGETUL LOCAL, EXPRESIE SINTETICĂ A FINANŢELOR LOCALE 1.1 Conţinutul bugetelor locale şi raporturile acestora cu finanţele locale....