Cuprins

- I. Conceptul de buget de stat

- II. Anualitatea bugetului

- III. Echilibrul bugetar

- IV. Sistemul bugetar al Romaniei, structura veniturilor si cheltuielilor bugetului Administratiei de stat centrale si locale

- V. Cheltuielile bugetare

- VI. Veniturile bugetare

- VII. Procesul bugetar

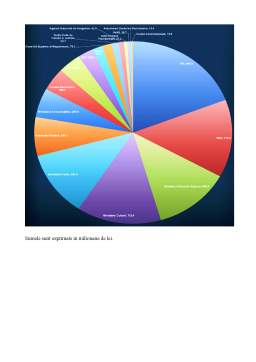

- VIII. Studiu de caz

- IX. Bibliografie

Extras din proiect

I. Conceptul de buget de stat

Bugetul de stat este definit, sub aspect juridic, in tarile cu economie de piata, ca fiind un act in care se inscriu veniturile si cheltuielile probabile ale statului, pe o perioada determinata de timp (un an) .

Bugetul de stat reprezinta un document previzional, deoarece cuantifica nivelul cheltuielilor ce se vor efectua in viitor, precum si marimea veniturilor ce pot fi mobilizate la dispozitia statului.

Fiind un document ce necesita autorizarea prealabila a puterii legislative, bugetul de stat are un caracter obligatoriu. Incasarea veniturilor si efectuarea cheltuielilor publice nu sunt posibile decat daca bugetul de stat a devenit lege prin aprobarea lui de catre Parlamentul Romaniei.

De fapt bugetul de stat este un plan de actiune in domeniul finantelor publice.

Sub aspect economic bugetul de stat exprima relatiile in forma baneasca ce iau nastere in procesul repartitiei produsului intern brut in legatura cu indeplinirea functiilor si sarcinilor statului. Aceste relatii se manifesta in dublu sens: pe de o parte, ca relatii prin intermediul carora se mobilizeaza resurse banesti la dispozitia statului, iar pe de alta parte ca relatii prin care se repartizeaza aceste resurse.

In perioada actuala bugetul nu reprezinta o simpla lista a veniturilor si a cheltuielilor probabile ale statului, ci un plan financiar la nivel macroeconomic.

Bugetul de stat reprezinta in Romania o forma de planificare, atat pe termen scurt ca urmare a previzionarii pe timp de un an a veniturilor si cheltuielilor publice, cat si pe termen mediu prin elaborarea bugetelor-program, mai ales pentru cheltuielile publice de investitii.

Rolul bugetului de stat, in economia de piata, se manifesta indeosebi pe plan financiar si economic.

Din punct de vedere financiar, bugetul asigura mobilizarea si dirijarea resurselor financiare necesare indeplinirii functiilor si sarcinilor statului.

Din punct de vedere economic, rolul bugetului de stat s-a accentuat datorita contributiei sale la realizarea politicii economice. Rolul economic al bugetului de stat se concretizeaza prin incercarile statului de a utiliza impozitele, taxele, subventiile si alte cheltuieli publice ca parghii economice pentru influentarea conjuncturii economice.

Veniturile si cheltuielile publice nu sunt simpli indicatori ai bugetului de stat, ci indeplinesc rolul de parghii folosite de stat pentru stimularea dezvoltarii sau restrangerii unor activitati, a productiei si consumului anumitor produse.

Impozitele si cheltuielile publice sunt concepute ca instrumente de politica economica.

Prin finantarea partiala sau integrala a unor cheltuieli de investitii, de cercetare statul influenteaza conditiile de desfasurare a productiei, investitiile brute de capital.In timp ce la nivelul bugetului exista preocupari pentru diversificarea impozitelor si taxelor pentru mai buna asezare a acestora, situatie reflectata de multimea taxelor cu caracter fiscal, agentii economici sunt, de asemenea, preocupati de a gasi acele modalitati de organizare si desfasurare a activitatii, care sa genereze cele mai reduse sarcini fiscale.

Eliminarea actualelor neajunsuri ale impozitelor, adaptarea lor la situatiile diferite in care se pot afla agentii economici, o mai buna circulatie a informatiei fiscale, pot constitui modalitati de imbunatatire a utilizarii parghiilor fiscale.

II. Anualitatea bugetului

Din punct de vedere istoric, anualitatea este considerata prima regula bugetara aplicata in practica.

Anualitatea bugetului are doua semnificatii distincte:

a) prima se refera la perioada de timp in care se intocmeste si se aproba bugetul;

b) a doua se refera la perioada de timp in care se incaseaza veniturile si se efectueaza cheltuielile bugetare;

Tot mai multi economisti contemporani sustin necesitatea renuntarii la principiul anualitatii si trecerea la adoptarea unor bugete plurianuale. Argumentul principal pe care il aduc in sprijinul teoriei bugetare plurianuale il constituie faptul ca s-a extins considerabil interventia

statului in economie, iar in cadrul cheltuielilor cu caracter economic un loc important il ocupa cheltuielile cu investitii, care necesita aprobari pe perioade mai indelungate.

Bibliografie

http://discutii.mfinante.ro/static/10/Mfp/proiect_buget2012/Lege_buget_de_stat2012.pdf

http://static.anaf.ro/static/10/Anaf/legislatie/L_293_2011.pdf

http://economie.hotnews.ro/stiri-10809143-bugetul-stat-2012-vezi-cine-primeste-bani-plus-cine-pierde.htm

http://www.financiarul.ro/tag/buget-de-stat/

Preview document

Conținut arhivă zip

- Bugetul de Stat.doc

Alții au mai descărcat și

INTRODUCERE În vorbirea curentă, ca şi în literatura de specialitate, se folosesc mai multe expresii făcând parte din familia cuvântului finanţe,...

1. Indicatorii bugetari sintetici Procesul bugetar poate fi definit ca ansamblul de activitati si operatiuni, integrate coerent si convergent...

1. Conţinutul şi caracteristicile bugetului de stat Bugetul de stat este o categorie fundamentală a ştiintei finanţelor, la definirea căreia...

INTRODUCERE Derularea procesului bugetar, financiar şi de creditare presupune existenţa unor resurse financiare, precum şi alocarea lor în scopul...

CAP.I Prezentarea generală a veniturilor bugetului de stat Veniturile bugetului de stat, reprezintă acea parte a veniturilor publice cuvenită...

Procesul bugetar reprezinta ansamblul actiunilor si masurilor intreprinse de autoritatea statala competenta cu privire la etapele consecutive ale...

Tratarea teoretica a accizelor Interpretarea și aplicarea corectă a prevederilor legale cu privire la accize se asigură numai în condițiile în...

EVOLUȚII CICLICE ȘI PERSPECTIVE ECONOMICE ACTUALE În anul 2019, dinamica reală a PIB-ului a fost de 4,1%, una dintre cele mai ridicate din rândul...

Te-ar putea interesa și

Introducere Necesitatea asigurărilor sociale a fost recunoscută încă din etapa dezvoltării manufacturilor cu un număr de salariaţi sporit, în...

CAP. 1. CHELTUIELILE BUGETARE – PARTE INTEGRANTĂ A CHELTUIELILOR PUBLICE 1.1. Conţinutul cheltuielilor publice Cheltuielile publice exprimă...

CAPITOLUL I IMPOZITELE ÎN ECONOMIA CONTEMPORANĂ 1.1. DEFINIREA ŞI CARACTERIZAREA IMPOZITELOR 1.1.1. CONTRIBUŢIA ŞI ROLUL IMPOZITELOR ÎN ECONOMIA...

Introducere Formarea finanţelor este rezultatul unui proces istoric îndelungat şi complex, care este determinat de evoluţia vieţii sociale, prin...

Introducere Societatea contemporană se confruntă cu o serie de probleme majore cu repercusiuni în spaţiul economic - social şi care ar putea fi...

1.1. Noţiuni introductive Formarea finanţelor este rezultatul unui proces istoric îndelungat şi complex, care este determinat de evoluţia vieţii...

A. Aspecte teoretice privind bugetul asigurărilor sociale de stat 1.Conţinutul economic al bugetului asigurărilor sociale de stat Bugetul...

Analiza structurii si dinamicii cheltuielilor publice din bugetul de stat al Romaniei I.Structura cheltuielilor publice din bugetul de stat In...