Cuprins

- Bugetul de stat

- 1. Conţinutul şi caracteristicile bugetului de stat

- 2. Principii bugetare

- 2.1 Anualitatea bugetului

- 2.2 Universalitatea bugetului

- 2.3 Unitatea bugetară

- 2.4. Neafectarea veniturilor bugetare

- 2.5 Specializarea bugetară

- 2.6 Echilibrul bugetar

- Teorii clasice privind echilibrarea bugetară

- Accepţiunea modernă a echilibrului bugetar

- Deficitul bugetar actual

- 2.7. Publicitatea bugetului

- 3. Tipuri de bugete utilizate în practica internaţională

- 4. Metode de dimensionare a veniturilor şi cheltuielilor bugetare

- 4.1. Metode clasice de dimensionare a indicatorilor bugetari

- 4.2. Metode moderne de dimensionare a indicatorilor bugetari

Extras din proiect

1. Conţinutul şi caracteristicile bugetului de stat

Bugetul de stat este o categorie fundamentală a ştiintei finanţelor, la definirea căreia concura o abordare juridică şi alta economică. Sub aspect juridic, bugetul reprezintă un act prin care sunt prevăzute şi autorizae veniturile şi cheltuielile anuale ale statului.” Bugetul de stat prevede şi autorizează, în formă legislativă, cheltuielile şi resursele statului”. Această definiţie pune în evidenţă necesitatea aprobării parlamentare a indicarorilor bugetari. Fiind un document ce necesită autorizarea prealabilă a puterii legislative, bugetul de stat are caracter obligatoriu. Totodată se subliniază faptul că bugetul este un act de previziune a resurselor publice şi a modului de utilizare a acestor resurse. Bugetul de stat se elaborează pentru o perioadă de un an. Intre prevederile înscrise în legea bugetului de stat şi execuţia veniturilor şi cheltuielilor publice intervin neconcordanţe care impun anumite corective şi aprobarea de către puterea legislativă a unor rectificări ale bugetului în cadrul aceluiaşi exerciţiu bugetar.

In statele democratice moderne, elaborarea, execuţia şi controlul bugetar sunt realizate în conformitate cu procedurile de drept bugetar şi în cadrul principiilor contabilităţii publice, asigurându-se, în egală măsură, un echilibru între puterea legislativă şi cea executivă, în conformitate cu prevederile constituţionale.

Legea bugetului de stat este influenţată de concepţiile politice, economice şi sociale specifice fiecărei perioade, ca şi de interesele grupurilor care exercită puterea politică.

Ca şi document oficial, bugetul de stat evdenţiază nivelul aprobat al cheltuielilor ce se vor efectua în viitor şi mărimea veniturilor ce pot fi mobilizate la dispoziţia statului, ca şi durata de timp pentru care se elaborează bugetul.

Abordarea economică a conceptului de buget subliniază corelaţiile macroeconomice şi în special legătura cu nivelul şi evoluţia produsului intern brut şi a nivelului folosirii resurselor. În acest context, politica bugetară generează numeroase dispute, iar efectele acesteia sunt, cel mai adesea contradictorii.

Un anumit nivel al produsului intern brut şi măsura în care acesta este repartizat pentru formarea brută de capital şi consum determină nivelul indicatorilor bugetari şi constituie baza evoluţiei favorabile a resurselor în viitor.

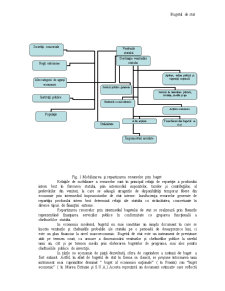

Bugetul de stat exprimă relaţiile economice în formă bănească ce iau naştere în procesul repartiţiei produsului intern brut, în conformitate cu obiectivele de politică economică, socială şi de altă natură ale fiecărei perioade. Aceste relaţii se manifestă în dublu sens: pe de o parte, ca relaţii prin intermediul cărora se mobilizează resursele băneşti la dispoziţia statului, iar pe de altă parte, ca relaţii prin care se repartizează aceste resurse( fig.1)

Fig. 1 Mobilizarea şi repartizarea resurselor prin buget

Relaţiile de mobilizare a resurselor sunt în principal relaţii de repartiţie a produsului intern brut în favoarea statului, prin intermediul impozitelor, taxelor şi contribuţiilor, al prelevărilor din venituri, la care se adaugă atragerile de disponibilităţi temporar libere din economie prin intermediul împrumuturilor de stat interne. Insufucienţa resurselor generate de repartiţia produsului intern brut determină relaţii ale statului cu străinătatea, concretizate în diverse tipuri de finanţări externe.

Repartizarea resurselor prin intermediul bugetului de stat se realizează prin fluxurile reprezentând finanţarea serviciilor publice în conformitate cu gruparea funcţională a cheltuielilor statului.

In economia modernă, bugetul nu mai constituie un simplu document în care se înscriu veniturile şi cheltuielile probabile ale statului pe o perioadă de douasprezece luni, ci este un plan financiar la nivel macroeconomic. Bugetul de stat este un instrument de previziune atât pe termen scurt, ca urmare a dimensionării veniturilor şi cheltuielilor publice la nivelul unui an, cât şi pe termen mediu prin elaborarea bugetelor de programe, mai ales pentru cheltuielile publice de investiţii.

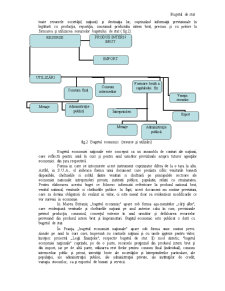

In ţările cu economie de piaţă dezvoltată, sfera de cuprindere a notiunii de buget a fost extinsă. Astfel, în afarî de bugetul de stat în forma sa clasică, se propune întocmirea unui instrument mai cuprinzător denumit “ buget al economiei naţionale” ( în Franta) sau “buget economic” ( în Marea Britanie şi S.U.A.).Acesta reprezintă un document estimativ care reflectă toate resursele societăţii( naţiunii) şi destinaţia lor, cuprinzând informaţii previzionale în legătură cu producţia, repartiţia, consumul produsului intern brut, precum şi cu privire la formarea şi utilizarea resurselor bugetului de stat ( fig.2).

fig.2 Bugetul economic (resurse şi utilizări)

Bugetul economiei naţionale este conceput ca un ansamblu de conturi ale naţiunii, care reflectă pentru anul în curs şi pentru anul următor previziunile asupra tuturor agenţilor economici din ţara respectivă.

Preview document

Conținut arhivă zip

- Bugetul de Stat.doc

Alții au mai descărcat și

INTRODUCERE Tema abordată în cadrul acestei lucrări este intitulată „Analiza economico-financiară a impozitului pe profit în România” şi este...

I. Conceptul de buget de stat Bugetul de stat este definit, sub aspect juridic, in tarile cu economie de piata, ca fiind un act in care se inscriu...

Conceptul de buget de stat În țările cu economie de piață, din punct de vedere juridic, bugetul de stat reprezintă documentul în care se înscriu...

CAPITOLUL I URMĂRIREA ŞI ÎNCASAREA VENITURILOR BUGETARE Colectarea constă în exercitarea acţiunilor care au ca scop stingerea creanţelor fiscale....

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

1. Continutul si etapele procesului bugetar în România 1.1. Interpretari si semnificatii cu privire la bugetele publice Bugetele publice apar...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Introducere Necesitatea asigurărilor sociale a fost recunoscută încă din etapa dezvoltării manufacturilor cu un număr de salariaţi sporit, în...

CAP. 1. CHELTUIELILE BUGETARE – PARTE INTEGRANTĂ A CHELTUIELILOR PUBLICE 1.1. Conţinutul cheltuielilor publice Cheltuielile publice exprimă...

CAPITOLUL I IMPOZITELE ÎN ECONOMIA CONTEMPORANĂ 1.1. DEFINIREA ŞI CARACTERIZAREA IMPOZITELOR 1.1.1. CONTRIBUŢIA ŞI ROLUL IMPOZITELOR ÎN ECONOMIA...

Introducere Formarea finanţelor este rezultatul unui proces istoric îndelungat şi complex, care este determinat de evoluţia vieţii sociale, prin...

Introducere Societatea contemporană se confruntă cu o serie de probleme majore cu repercusiuni în spaţiul economic - social şi care ar putea fi...

1.1. Noţiuni introductive Formarea finanţelor este rezultatul unui proces istoric îndelungat şi complex, care este determinat de evoluţia vieţii...

A. Aspecte teoretice privind bugetul asigurărilor sociale de stat 1.Conţinutul economic al bugetului asigurărilor sociale de stat Bugetul...

Analiza structurii si dinamicii cheltuielilor publice din bugetul de stat al Romaniei I.Structura cheltuielilor publice din bugetul de stat In...