Cuprins

- CAP.1. ORGANIZAREA GENERALĂ A CONTABILITĂŢII SOCIETĂŢIILOR COMERCIALE DIN RAMURA COMERŢULUI

- 1.1. Locul şi rolul comeţului.Perspective de viitor ale acestui sector pag.1

- 1.2. Tipuri de societăţi comerciale.Obiectul de activitate al societăţilor pag.2

- comerciale din ramura comerţului

- 1.2.1 Tipuri de societăţi comerciale pag.2

- 1.2.2. Obiectul de activitate al societăţilor comercialedin ramura comerţului pag.3

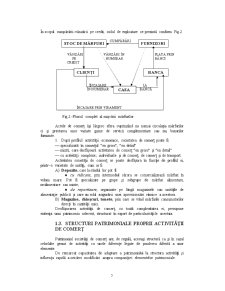

- 1.3. Strcturi patrimoniale proprii activităţii de comerţ pag.5

- 1.4. Organizarea generală a contabilităţii pag.7

- 1.5. Date generale privind S.C. HERMAN SRL pag.9

- CAP.2. EVALUAREA STOCURILOR ŞI MIŞCĂRII MĂRFURILOR ÎN COMERŢ

- 2.1. Principii de evaluare pag.11

- 2.2. Structuri de preţuri pag.12

- 2.3. Facturarea mărfurilor, elementele comerciale, financiareşi fiscale

- ale facturii pag.15

- CAP.3. ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII STOCURILOR ŞI

- OPERAŢIILOR CU MĂRFURI ÎN CADRUL FIRMEI

- 3.1 Formele şi documentele aprovizionării şi vânzării de mărfuri pag.18

- 3.1.1. Formele şi documentele aprovizionării cu mărfuri pag.18

- 3.1.2. Formele şi documentele vânzării de mărfuri pag.19

- 3.1.3. Organizarea evidenţei operative a mărfurilor pag.20

- 3.2. Caracterizarea generală a metodelor de contabilitate a stocurilor şi

- operaţiilor cu mărfuri pag21

- 3.3. Metoda inventarului permanent pag.21

- 3.3.1. Metoda inventarului permanent la cost de achiziţie pag.22

- 3.3.2. Metoda inventarului permanent la preţ standard pag.31

- 3.3.3. Metoda inventarului permanent la preţ de vânzare pag.35

- 3.3.4. Metoda inventarului permanent în condiţiile TVA

- şi a reducerilor de preţ pag.39

- 3.3.5. Contabilitatea analitică a mărfurilor pag.44

- 3.4. Metoda inventarului intermitent pag.45

- 3.5 Contabilitatea aprovizionării-vânzării de mărfuri în condiţiile

- constatării de diferenţe la recepţie şi din distribuţie pag.48

- 3.5.1. Contabilitatea aprovizionării de mărfuri cu diferenţe la recepţie pag.48

- 3.5.2. Contabilitatea vânzării de mărfuri în condiţiile constatării de

- diferenţe la vânzare pag.52

- CAP.4. CONTABILITATEA ALTOR OPERAŢII PRIVIND MĂRFURILE

- 4.1. Contabilitatea mărfurilor aflate la terţi pag.54

- 4.1.1. Contabilitatea mărfurilor date spre prelucrare sau

- recondiţionare la terţi pag.54

- 4.1.2. Contabilitatea mărfurilor cumpărate şi lăsate în custodia

- acestora pag.55

- 4.1.3. Contabilitatea mărfurilor refuzate de clienţi şi rămase

- în custodia acsetora pag.57

- 4.1.4. Contabilitatea mărfurilor primite şi vândute prin comerţul de consignaţie pag.59

- CAP.5. CONCLUZII ŞI PROPUNERI pag.64

Extras din proiect

CAPITOLUL 1. ORGANIZAREA GENERALĂ A CONTABILITĂŢII SOCIETĂŢIILOR COMERCIALE DIN RAMURA COMERŢULUI

1.1 LOCUL SI ROLUL COMERŢULUI. PERSPECTIVE DE VIITOR ALE ACESTUI SECTOR

Comerţul ca o componentă importantă a acestui sector terţiar al economiei, se poate definini ca ansamblul de activităţi prin care se stabilesc legături permanente între producători şi consumatori. În esenţă el se defineşte ca o activitate continuă de cumpărare a mărfurilor, în scopul obţinerii unui profit.

În România comerţul a căpătat o amploare deosebită după anul 1990, datorită sectorului privat care a înlocuit în parte comerţul de stat şi care a dat o nouă viziune comerţului cu mărfuri.

Comisia Naţională pentru Statistică vine să afirme acest acut lucru prin datele de realizări privind comerţul interior pe anul 1995 comparativ cu ceilalţi ani din 1990 încoace. Realizările vînzărilor de mărfuri din cadrul comerţului interior cuprind în mod distinct atât comerţul cu amănuntul, cât si comerţul cu ridicata.

După Volumul vânzărilor de mărfuri în cadrul comerţului a înregistrat în anul 1995 o creştere în termeni reali de 8,3 % faţă de realizările anului precedent. Pe grup de mărfuri, vânzările cu amănuntul au înregistrat tendinţe diferite: astfel vânzările mărfurilor nealimentare au crescut cu 17,8 % în timp ce vânzările mârfurilor alimentare, băuturi şi tutun au scăzut cu 3,1 %. Este semnificativ că în anul 1995, prima dată după anul 1990 pe ansamblul s-a realizat o creştere faţă de anul precedent la vânzările prin comerţul cu amănuntul.

După anul 1990 schimbări semnificative s-au produs şi în structura pe grupe în cadrul formelor de proprietate, în principal în comerţul cooperatist la mărfurile alimentare, băuturi, tutun, unde ponderea a crescut şi o scădere proporţională la mărfurile nealimentare şi la comerţul privat unde ponderea mărfurilor alimentare a scăzut, cu schimbarea respectivă la mărfurile nealimentare.

forma de proprietate, strctura vânzărilor de mărfuri cu amănuntul pe grupe confirmă o dezvoltare a comerţului privat care deţine cele mai ridicate ponderi la următoarele grupe de produse: cafea, cacao, condimente 89,9 % produse din tutun 88 %, ape minerale şi băuturi răcoritoare 85,2 %, băuturi alcoolice 82, 7 %, zahăr şi produse zaharoase şi de cofetărie 72,6 %, uleiuri şi grăsimi alimentare 67,1 %, carne şi produse din carne 60 %, produse lactate şi ouă 59,8 % şi multe altele.

În cazul comerţului public o pondere însemnată în totalul vânzărilor o deţin următoarele grupe de produse: pâine, produse de panificaţie şi făinoase 52,9 %, carburanţi şi lubrifianţi 76,4 %, autovehicule 69,1 %.

În ceea ce priveşte volumul vânzărilor de mărfuri în comerţul cu ridicata, a înregistrat creşteri de la un an la altul dupa 1990. O mutaţie semnificativă constă în faptul că ponderea comerţului privat deţine o cotă însemnată de 69,8 % şi îndeosebi în activitatea de comerţ cu ridicata cu mărfuri alimentare, băuturi şi tutun, comerţul de mărfuri nealimentare şi comerţul cu produse intermediare neagricole şi deşeuri, maşini, echipamente şi furnituri, ceea ce caracterizează procesul de privatizare a activităţii de comerţ cu ridicata.

Pentru anul 2002 se aşteaptă ca ponderea sectorului privat în comerţ să atingă un nivel record datorită privatizării accelerate impusă de programul de reformă, iar în ceea ce priveşte volumul de vânzărilor de mărfuri este de aşteptat o scădere a acestuia în zermeni reali datorită crizei economice prin care trece România.

În viitor este de aşteptat atingerea unui nivel cât mai înalt a dezvoltării comerţului atât ca volum dar şi calitate.

1.2 TIPURI DE SOCIETĂŢI COMERCIALE. OBIECTUL DE ACTIVITATE AL SOCIETĂŢILOR COMERCIALE DIN RAMURA COMERŢULUI

1.2.1. Tipuri de societăţi comerciale

Intreprinderea sau societatea joacă un rol foarte important în teoria macroeconomică. Ea poate fi studiată ca un tot unitar sau numai din anumite puncte de vedere. Poate fi studiată din interior sau exterior.

Studiul efectuat din interiorul societăţii prezintă un deosebit interes pentru antreprenorul ei care trebuie s-o conducă să realizeze un profit, să o mentină împotriva concurenţei şi să se înscrie pe pieţe.

Scopul unei întreprinderi poate să fie o gamă largă de activităţi cum ar fi: producţia, prestarea de servicii, executarea de lucrări sau vânzarea de bunuri. Are o autonomie de decizie şi îşi incheie activitatea cu un bilanţ iar contabilitatea este principalul ei sistem de informare.

Societatea este instituită de una sau mai multe persoane care convin printr-un contract să afecteze unei întreprinderi comune, economiile, bunurile, în vederea partajării beneficiului sau profitului ce pot rezulta.

Contractul sau actul de societate trebuie să institue asociatul sau mulţimea asociaţilor, aportul, participarea fiecărui asociat la rezultatul activităţii, eventuala voinţă a asociaţilor la participarea egală derivată din interesul lor comun. Ca persoană juridică, societatea dispune de patrimoniu propriu, denumire, sediu, naţionalitate, drepturi şi obligaţii. Contractul de societate ca act unic se materializează într-un statut în care se menţionează forma societăţii, denumirea, sediul central, obiectul de activitate, durata, mărimea capitalului, regulile de participare la rezultate, modalitatea de funcţionare.

Pentru a determina amploarea alegerii care oferă celor ce decid să constitiue o societate, se impune cunoaşterea componentelor alegerii, a limitelor aportului şi a libertăţilor, respectiv responsabilităţii fondatorilor.

Aceste considaraţii determină existenţa urmatoarelor tipuri de societăţi:

- societăţi tip şi particulare

- societăţi comerciale şi civile

- societăţi de persoane sau de capitaluri

- societăţi făcând sau nu public apel la economii

- societăţi cotate sau nu la bursă.

Preview document

Conținut arhivă zip

- Contabilitatea Circulatiei Marfurilor la Unitatile cu Activitate de Comert

- CAPITOLUL 1.doc

- CAPITOLUL 5.doc

- CUPRINS.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Principala politică de contabilitate reprezintă procedee privind opţiuni determinate de anumite interese, cu respectarea unor anumite...

CAP.1. NOŢIUNI GENERALE 1.1. INTRODUCERE Pe parcursul dezvoltării societăţii umane şi a mediului economic în ansamblul său şi pe măsura...

ARGUMENT În lucrarea „Tratat de contabilitate în partidă dublă” Luca Paciolo definea în 1497 pentru prima dată contabilitatea, ca fiind „tot ceea...

În lucrarea „Tratat de contabilitate în partidă dublă” Luca Paciolo definea în 1497 pentru prima dată contabilitatea, ca fiind „tot ceea ce după...

ARGUMENT Tema proiectului aleasa de mine este “Contabilitatea stocurilor si productiei in curs de executie”.Aceasta pentru mine reprezinta o tema...

INTRODUCERE Trecerea la economia de piaţă se înscrie noii comenzi sociale pentru contabilitate. Subordonată acestui deziderent la 1 ianuarie 1994...

1. PREZENTAREA S.C. NIADAL ABATEX COMPANY S.R.L 1.1 PROFILUL SI OBIECTUL DE ACTIVITATE SCURT ISTORIC Denumirea societăţii este „SC NIADAL ABATEX...

CAPITOLUL 1 Organizarea si conducerea financiare la Liceul Economic,Administrativ si de Servicii, Iasi 1.1. Scurt istoric Liceul Economic De...